Photo:PIXTA

Photo:PIXTA

確定申告シーズンがやってきた。会社員の中で申告が必要な人は限られるが、申告することで還付を受けられて得するケースもあるので、関心を持っている人も多いだろう。中でも、注目度が高いのが医療費控除だ。だが、そのルールを知らないと、大損しかねないので要注意。今回は気を付けたい医療費控除の「落とし穴」について解説しよう。(ファイナンシャルプランナー〈CFP〉、生活設計塾クルー取締役 深田晶恵)

医療費控除で大損しないために

知っておくべき「2つのルール」とは?

2月に入ると、確定申告をテーマとした記事が急増する。中でも「医療費控除」の記事はよく読まれるようだ。医療費控除は、税金を納めるのではなく、戻ってくる申告なので、読者も気合いを入れて読むのだろう。

仕組みはそれほど難しくないが、絶対間違えてはいけないポイントがいくつかある。落とし穴といってもいいかもしれない。今年も「損しない医療費控除の申告テクニック」をお伝えしよう。

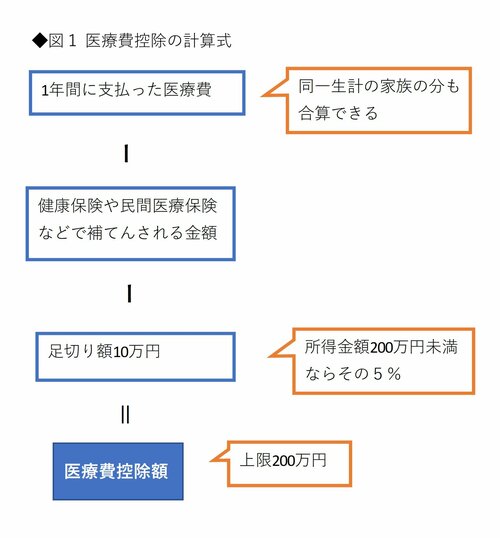

医療費控除とは、1月から12月までの1年間に支払った医療費が10万円を超えたときに受けられる所得控除のことだ。足切り額の10万円を超えた部分が上限200万円の所得控除の対象となる(医療費の負担が10万円以下であっても、所得金額が200万円未満の場合は、所得の5%を超えた医療費を所得から控除できる)。また、同じ生計の家族の医療費を合算することも可能だ。

医療費控除を受けるための計算式は、次のようなものだ。

筆者作成

筆者作成拡大画像表示

「1年間で支払った医療費の合計額」から「健康保険や民間医療保険などで補填される金額」を差し引き、足切り額である10万円を引いた金額が「医療費控除額」だ。また、「補填される金額は支払った医療費が上限」というルールもある。

では、これを踏まえて「損しない医療控除のポイント」をクイズ形式で見てみよう。

クイズでわかる!

医療費控除の「落とし穴」

◆田中さん(仮名)夫婦の昨年の医療費

夫:手術を受けるために2週間入院し、医療費を30万円支払った。健康保険から高額療養費の払い戻しとして20万円、保険会社から入院・手術給付金30万円、合計50万円を受け取った

妻:歯の矯正で歯科に30万円支払った。自由診療のため、高額療養費の払い戻しはなし、保険の給付金もなし

問題:田中さんが受けられる医療費控除の金額はいくらか

A. 〔医療費の合計60万円(夫30万円+妻30万円)-夫の健康保険や民間医療保険などで補填される金額50万円〕-足切り額10万円=ゼロになるので、医療費控除は受けられない

B. 〔(夫の医療費30万円-夫の健康保険や民間医療保険などで補填される金額30万円)+(妻の医療費30万円)〕-足切り額10万円=20万円