重要なのは「収入>支出」

無理のない活用プランを立てよう

65歳からは年金受給もあるので、年金で賄えない分を貯金や新NISAの取り崩しで賄うことが基本戦略です。退職金2000万円は何かあった時のために現金で残しておく、もしくは債券などのローリターン・ローリスクの安定資産で運用するのがいいでしょう。

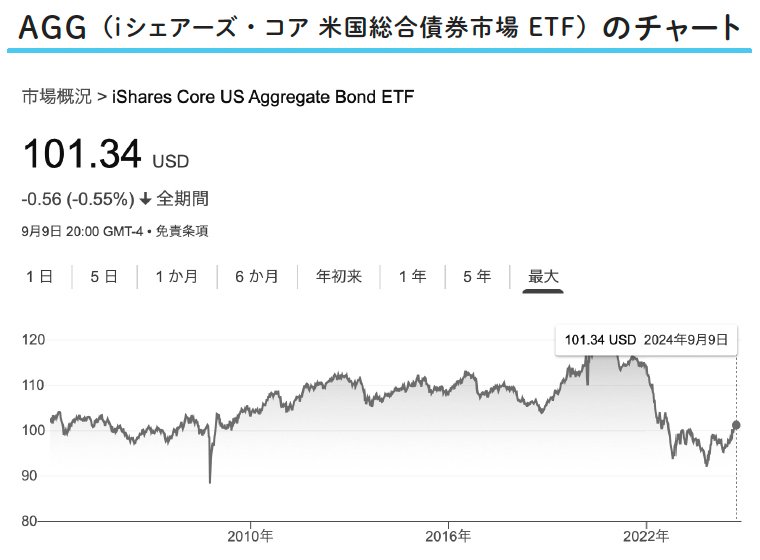

例えば、債券ETFの「AGG」や「BND」へ退職金の2000万円を投資すれば、比較的安心して運用できます。多少の値動きはありますが、株式ほど値動きは激しくなく、ほぼ元本をキープしつつ、年間3%の60万円程度の分配金が得られます。

もしリスク許容度が高く、「新NISA以外でも運用したい!」と考えている方は、検討してみてはいかがでしょうか。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

とはいえ、購入する商品を増やせば増やすほど、ポートフォリオは複雑化してしまいます。基本は「現金+全世界株式」で、現金比率でリスク調整するだけでも十分です。

『9割の“普通の人”の最適解!「逆算ほったらかし」新NISA投資術』(翔泳社)

『9割の“普通の人”の最適解!「逆算ほったらかし」新NISA投資術』(翔泳社)ぱすたお 著

もっと言えば、適切な家計管理をして「収入>支出」の状態を作ることが重要です。支出を低く抑えて年金や貯金だけで生活できるなら、わざわざ新NISAでハイリスクな株式に投資する必要はありません。

ここまで頑張って貯めた大切な資産ですので、投資をする際は、ご自身の収入、資産、投資経験、性格などを踏まえ、無理のない範囲でご検討ください!

年齢やライフプランによって、新NISAの使い方は人それぞれ。

大切なのは、ご自身の状況に合わせて、新NISAをどのように活用すれば、より豊かな未来を描けるのかを考えることです。

新NISAは、控えめに言って神すぎる制度です。生涯を通じて利用でき、1800万円と投資枠も大きく、売却しても投資枠が復活して再利用できる。長期的な資産形成をする上で、非常に頼もしいパートナーです。

紹介したケーススタディを参考に、あなただけの新NISA活用プランを立ててみてください!