写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

新NISA開始や投資需要の高まりから若い世代でも投資信託を始める方が増えている。しかし、初心者がファンドを見極めるのは難しい。そこで数々の投資会社を渡り歩き、自らも20年来の投資家である今福啓之氏が「これあんまり言わないけど事実」と語る優秀なファンドの選び方を解説する。※本稿は、今福啓之『投資信託業界歴30年の父親が娘とその夫に伝える資産形成の本音の話』(星海社)の一部を抜粋・編集したものです。

「優秀なファンド」のモノサシ

シャープレシオは意味がない?

では少し照れるが早速始めますか。投資信託の仕事で32年目の僕が、父親の最後のアドバイスとして結婚した娘とその夫2人にこんな話ができるのは、まぁありがたいことだよね。

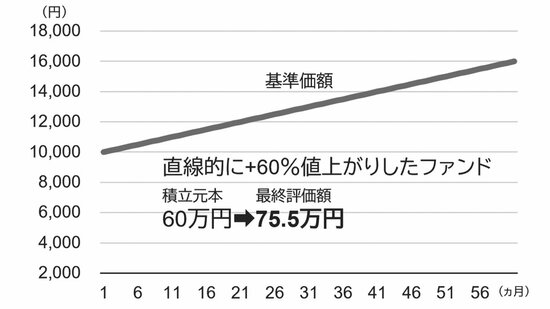

このグラフは、あり得ないけどリスクがゼロのファンド。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

もう少し丁寧に話すと、日々のブレの大きさという意味でのリスク、「途中のリスク」がゼロのファンドってことね。それの5年間の軌跡です。

そのファンドに毎月1万円ずつ積み立てていった場合の金額がグラフの中にある数字で、積立元本60万円、つまり月1万円・年12万円・5年で60万円という積立元本が、最後に75万5000万円になったことを示している。

この5年間のリターンはわかるだろうか。1万円の基準価額が5年で1万6000円になっているのでリターンは60%だね。一般的には年率で表現するので、60%を5年で割って単利換算で年率12%、複利換算してみたら年率9.86%だった。

その年率9.86%のリターンを「どの程度のブレで達成していたのか」を事後的に測る考え方があって、それをシャープレシオと言うのね。覚えないでいいです。「リスク当たりリターン」という言い方もするかな。

シャープレシオは分母のリスク、つまりブレ方が小さくて、分子のリターンが大きいほど高い数値になり、それが高い場合は上に下にのストレスが少なくて、かつちゃんと上昇した「いい運用だった」ことを意味する。「このファンドの過去5年間の運用は優秀でしたね」と過去を評価するモノサシってわけ。

S&P500やオール・カントリーみたいな指数のインデックスファンドへの投資は、このシャープレシオが高い世界に近づこうという行為だと思う。

だって、例えば1つの企業の株式に投資するのって、5年後に60%以上に上昇するかもしれないけど、途中の上下動はこんなに小さいわけないよね。