写真はイメージです Photo:PIXTA

写真はイメージです Photo:PIXTA

定年後のお金問題で大事なのは、資産の切り崩しだ。なんとなく定額10万円など、決まった金額を引き出す人も多いだろう。しかし、それでは資産を大きく減らす可能性が高いため、定額ではなく定率にすべきなのだ。定率で引き落とせば老後の不安がかなり減るという根拠を示す。本稿は野尻哲史『100歳まで生きても資産を枯渇させない方法』(幻冬舎新書)の一部を抜粋・編集したものです。

お金の引き出し方を工夫するだけで

残高を大きく増やすことが可能

一般的に、退職後に不足する生活費を運用資産の計画的な売却で補おうと考えた場合、「毎月10万円ずつ」といったように「決まった額」を引き出す人が多いのではないかと思います。しかし実は、別の有力な方法もあります。

私がこれからご説明していくのは、たとえば「運用資産額の4%」というように、「率」で計算して引き出していく方法です。

「使いながら運用する時代」の引き出し方によって、80歳時点の残高がどのように変わるのかを見ていきましょう。

本来は65歳で退職して80歳までの15年間が「使いながら運用する時代」ですが、計算を簡単にするため、2年間で試算してみました。

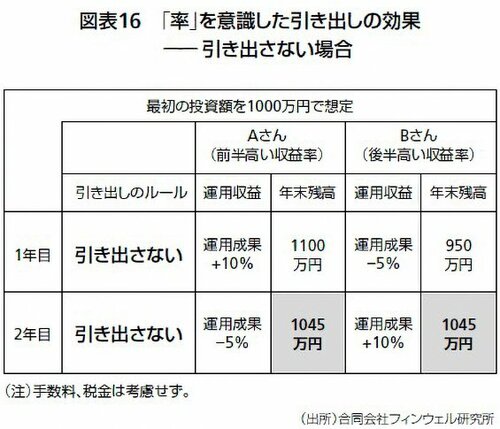

図表16から図表18までの表は、「使いながら運用する時代」に毎年の運用収益率にばらつきが出ることを想定したうえで、引き出し方法が資産残高に与える影響を考えるためのサンプルです。3つの表は、いずれも1000万円を保有する人が2年間の運用を行ったとしています。

Aさんは、前半に高い収益率となったパターン、Bさんは後半に高い収益率となったパターンです。どちらのケースも、1年目と2年目はそれぞれマイナス5%の収益率とプラス10%の収益率のどちらかが適用されるとしました。つまり、AさんとBさんの2年間の平均収益率は同じ4.5%で、年率換算すると2.23%となります。

図表16は、この2年間に引き出しを行わない場合の年末残高の推移を見ています。平均収益率が同じなので、AさんもBさんも2年後の年末残高は1045万円と同じになることが確認できます。

同書より転載 拡大画像表示

同書より転載 拡大画像表示