定額引き出しだと相場で

残高が大きく動いてしまう

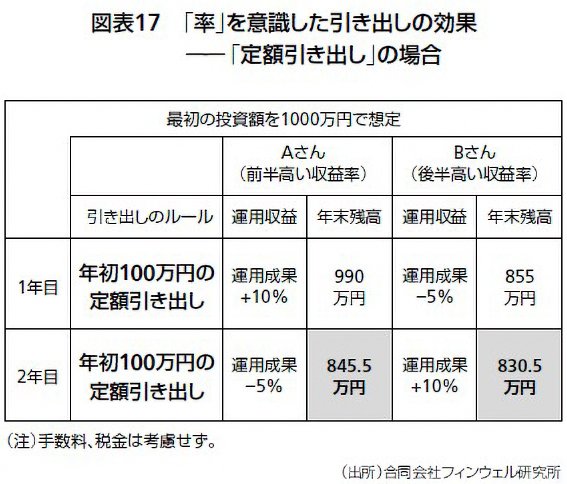

続いて図表17は、「年初に100万円を引き出して生活費に充当し、残りを運用に回す」という「定額引き出し」をしたケースです。この場合、AさんとBさんでは、2年後の年末残高に差が出ます。

Aさんが845.5万円で、Bさんは830.5万円。わずか2年で、15万円の差です。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

2年目の残高に差が出る理由を考えてみましょう。

Aさんのパターンでは、まず1年目の年初に100万円を引き出して運用資産残高が900万円となり、この年は収益率がプラス10%なので、運用資産残高が990万円に増えることになります。

2年目の年初に100万円を引き出すと運用資産残高は890万円となり、2年目の運用収益率がマイナス5%だったため、2年目を終えた時点での運用資産残高は845.5万円となります。

一方Bさんのパターンでは、まず1年目の年初に100万円を引き出して運用資産残高は900万円となります。そしてこの年は収益率がマイナス5%なので、運用資産残高は855万円にまで減ることになります。

さらに2年目の年初に100万円を引き出すので、運用資産残高が755万円となり、2年目にプラス10%で運用できたものの、2年目を終えた時点での運用資産残高は830.5万円となります。

このように計算を追ってみると、運用期間の前半で資産を大きく減らしてしまった場合、取り返すのがいかに難しいかがわかります。

定額は大きく残高が減るかもしれないが

定率は残高が安定してくれる

65歳から80歳までの15年間、運用を続けながら定額引き出しをしていく場合について同様に考えれば、「15年間のうち、初めの数年間の収益率が低め」となった場合には、80歳時点での資産残高が想定よりも少なくなってしまう可能性が高まります。これを「収益率配列のリスク」と呼びます。