また、先の試算では2年間の影響を確認しましたが、これが15年間となると、影響はより大きくなる可能性もあります。

80歳を迎えたとき、100歳までの20年間で使える資産が計画を下回った場合、打開策を見つけるのは難しいでしょう。「使うだけの時代」の厳しい生活を覚悟するしかなくなってしまいますから、それは何としても避けたいところです。

このようなリスクを避けるための手段として有効なのが、残高に対する「率」を設定した引き出し方法です。

残高に対する「率」で引き出し額を決めるというルールにしておくと、運用がふるわずに資産残高が減っているときは、引き出し額(=売却額)が少なくなります。

逆に、運用が好調で残高が大きくなれば、その分だけ引き出し額は増えることになります。

投資で儲けるためには「安いときに買って、高いときに売る」ことが必要ですが、残高に対する「率」で売ることにすれば、「安いときには少なく売り、高いときには多く売る」ことができます。

逆にいえば、「率」で売るというルールに従えば「高いときに少なく売り、安いときにたくさん売る」という失敗をしにくくなるわけです。

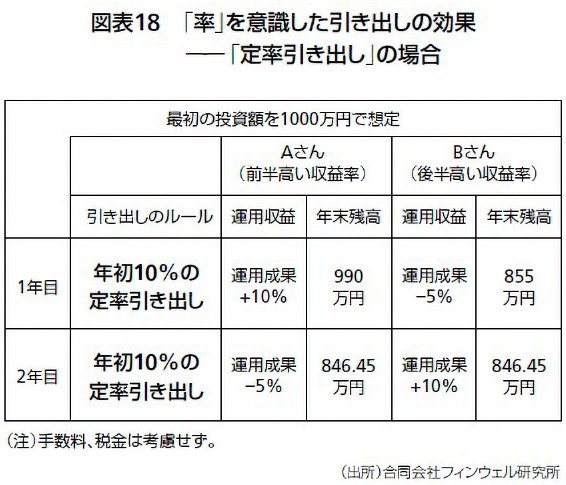

図表18を見てください。この表は、引き出し額を残高の10%と設定したものです。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

定率で切り崩すようにすると

相場の影響をあまり受けずに安定

Aさんのパターンでは、まず1年目の年初に「1000万円の10%=100万円」を引き出すので、運用資産残高は900万円となります。この年は収益率がプラス10%なので、運用資産残高は990万円に増えることになります。