『インベスターZ』(c)三田紀房/コルク

『インベスターZ』(c)三田紀房/コルク

三田紀房の投資マンガ『インベスターZ』を題材に、経済コラムニストで元日経新聞編集委員の高井宏章が経済の仕組みをイチから解説する連載コラム「インベスターZで学ぶ経済教室」。第173回は、株価と「リスクプレミアム」の意味を考える。

株価を決める「3つの顔」

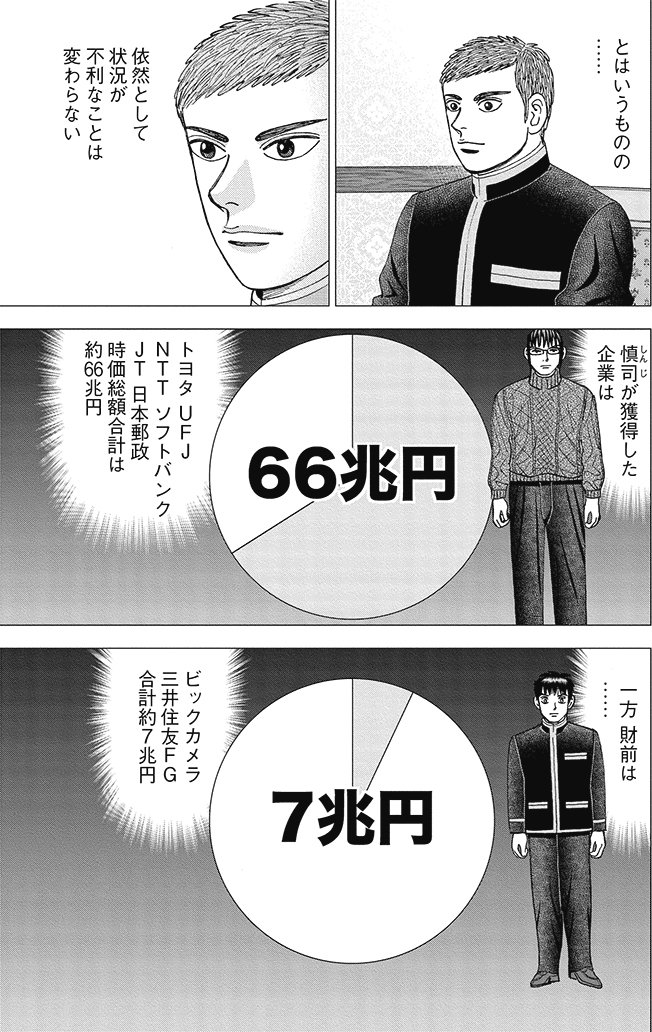

投資部主将の神代圭介は主人公・財前孝史に「時価総額が高いほどいい会社」と説く。企業の良し悪しを測る物差しは株価以外にもあると反論する財前に対して、神代は「市場が決めた価格こそが絶対に正しい」と言い切る。

時価総額は「会社の値段」だ。神代は「市場が正しい」と断言するが、果たして株式市場という不安定な器でそんな大事なものを決めていいのだろうか。

株価は「支配」「財産」「収益」という株式の3つの顔で決まる。「支配」は経営を掌握する力であり、スポットが当たるのはM&Aの場面だ。「財産」は保有資産の分配を決定する側面で、アクティビストが余剰資金をため込んだ会社に還元を迫る形で注目されやすくなっている。

そんな特殊なケースを除けば、株価を左右するのは収益証券としての顔だ。利益や配当といった企業の稼ぐ力が評価軸になる。もうけが増えれば株価は上がり、業績が不調なら下がる。とてもシンプルに見えるが、厄介なのは株価に織り込まれるのは将来の収益であって、未来は予測不可能なことだ。

理論上は収益証券としての株式の価値は今後生み出すキャッシュフローの現在価値で決まる。現在価値の算出では割引率が重要な役割を果たす。

5年後の100万円は今の100万円より価値が低い。5年運用すれば100万円には金利がつく。金利分だけ「5年後の100万円」はディスカウントされる。これが割引率の発想だ。

黒田日銀のゴーマン姿勢に嫌悪感

『インベスターZ』(c)三田紀房/コルク

『インベスターZ』(c)三田紀房/コルク

割引率は「無リスク資産の金利」と「リスクプレミアム」に分解できる。前者は国債利回り、いわゆる長期金利と考えておけば良い。世の中の金利が底上げされれば「将来の稼ぎ」の価値が下がる。金利上昇は株式市場には逆風だ。

個別企業の株価形成で決定的に重要なのは後者のリスクプレミアムの居所だ。リスクプレミアムとは、値動きの激しい資産に投資するリスクへの見返り、投資家が求める上乗せのリターンを指す。

投資家が慎重になり、高いリスクプレミアムを求めれば、割引率が高まって「将来の稼ぎ」の価値に連動する株価が下がる。投資家が攻めの姿勢になり、リスクプレミアムが下がれば、株価は上がる。

この構造は、よく考えればただのトートロジー、同語反復にすぎない。株価とリスクプレミアムは表裏一体であり、実態としては、リスクプレミアムは株価から逆算する理論値と位置付けられる。

こうして話は振り出しに戻る。「時価総額という重大事を株式市場が決めていいのか」という問いはそもそも本末転倒で、「株価=リスクプレミアムを決めるために株式市場が存在する」と考えるべきなのだ。

黒田東彦総裁時代、日銀はETF買い入れを通じて「リスクプレミアムに働きかける」という政策目標を掲げた。導入直後から、私はその傲慢な姿勢を強く嫌悪した。集合知である市場を超える能力が日銀にあると言わんばかりだったからだ。

このテーマに興味ある方は当代随一の日銀ウォッチャー、加藤出氏との「自縄自縛の日銀 超円安の真相」という対談動画をご覧いただきたい。

『インベスターZ』(c)三田紀房/コルク

『インベスターZ』(c)三田紀房/コルク

『インベスターZ』(c)三田紀房/コルク

『インベスターZ』(c)三田紀房/コルク