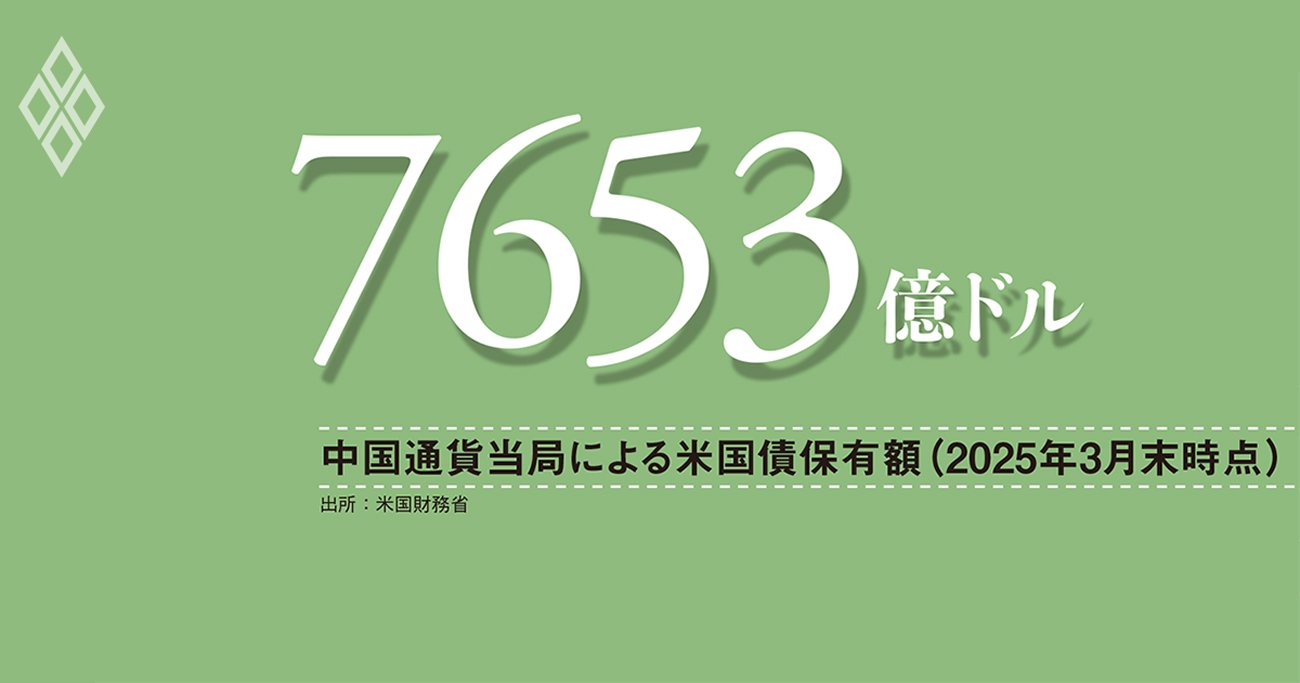

中国通貨当局による米国債保有額(2025年3月末時点)

トランプ米政権が基軸通貨ドルへの信頼を揺るがす中、投資家のドル資産離れに注目が集まる。4月の米国債市場暴落時には、世界最大の外貨準備を誇る中国が米国債売りを仕掛けたとの観測も混乱を助長した。

米国財務省の国別米国債保有額統計では、2010年代半ばに1.2兆ドルを超えていた中国の保有額は、その後減少を続ける。直近の3月末では7653億ドルにまで低下し、保有額で日本、英国に次ぐ第3位に順位を下げた。

しかしながら、これだけで中国のドル資産離れと結論付けることは性急に過ぎる。保有米国債の減少は、近年の人民元防衛のための介入資金としてドル流動性を確保するオペレーションの結果にすぎない。その一方で外貨準備に占めるエージェンシー債や株式といったドル資産の比率は増えている。

また、財務省統計がカバーするのは中国通貨当局が直接保有する米国債に限定されている。ベルギーなどのカストディアンへの寄託資産が保有する米国債は、中国の保有分としてはカウントされていない。

カストディアン寄託分や米国債以外の資産も含めると、中国通貨当局の保有するドル資産はここ数年、およそ1.6兆ドルで安定的に推移していると推計している。

当局保有分以外に、中国の銀行や輸出業者が保有する外貨資産も増えている。一頃のように稼いだ外貨を当局の外貨準備として集中管理していないためだ。こうした「シャドー外貨準備」は、国際収支統計における「誤差脱漏」による黒字拡大におおむね対応する規模で増え続けており、かなりの部分がドル資産となっているようだ。

中国の対外資産の実態把握はデータ面の制約から容易ではないが、ドル資産離れの動きは今のところ見られないと判断している。中国にとって莫大な対外資産を適切に運用することは死活問題であり、現時点でドル資産以上に魅力的な選択肢はないのが実情のようだ。

しかしながら、トランプ政権がこれまで以上に基軸通貨国としての責任を放棄する方向で暴走を続ければ、いよいよ中国に限らず投資家のドル資産離れが始まるのは避けられない。

(オックスフォード・エコノミクス 在日代表 長井滋人)