Photo:PIXTA

Photo:PIXTA

トランプ関税の“相互関税”発表後の混乱は一応落ち着いたものの、米国債市場の先行きは依然不透明だ。トランプ大統領の政策運営への不安が、米国債の信認低下というアキレス腱に突き刺さる。国内外投資家の余力減少や銀行の含み損問題、債務上限問題、そして格下げ懸念。米国債への信認をさらに低下させる材料は山積している。(ピクテ・ジャパン シニア・フェロー 大槻奈那)

トランプ米大統領の

“アキレス腱”である米国債

G20(20カ国・地域)財務相・中央銀行総裁会議は無難に通過したものの、次にトランプ米大統領が何を言うのか、市場関係者にとっては気が休まらない日々が続いている。

一時期の株価の下落には「気にしていない」とうそぶくトランプ氏のアキレス腱とされているのが米国債だ。米国政府の債務残高は36兆ドルを超え、新発と借り換えを合わせて年間10兆ドルを超える国債を発行し、市場に消化してもらう必要がある。

株式市場の下落も投資家のマインドや企業の資金調達に影響を与えるものの、債券は日々の政府の調達や、ひいては財政に直接影響を与えるだけに、その動向に敏感になるのは当然だ。

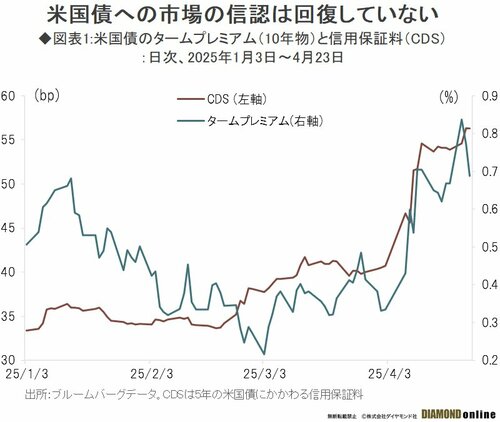

そして、足元では、株式市場が落ち着きを取り戻す一方で、米国債の信用保証料であるCDS(クレジット・デフォルト・スワップ、債務に対する保険の役割を果たす)や、将来の債券市場のリスクを示すタームプレミアム(期間が長めの債券を保有する場合、価格変動リスクや流動性リスクの期間が短い債券より高まる分だけ、投資家が求める上乗せ金利)は、依然沈静化していない(図表1参照)。

次ページでは、トランプ関税に動揺した市場が小康状態にあっても米国債の信認が回復していない背景を探る。