米国の確定拠出年金「401k」プランの運用資産は12兆ドル(約1800兆円)を超える。ドナルド・トランプ米大統領が401kプランによるオルタナティブ(代替投資)資産への投資解禁に向けた大統領令に署名したことで、未公開株に投資するプライベートエクイティ(PE)や銀行を介さずに企業などに直接融資するプライベートクレジット分野の米大手投資会社が莫大(ばくだい)な需要を取り込む可能性が出てきた。

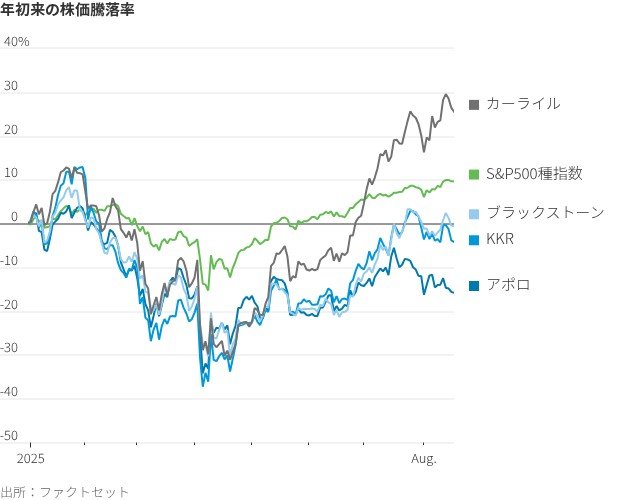

それではなぜ、こうした企業の株価は年初から市場全体と比べて大きく見劣りしているのだろうか。

投資大手のアポロ・グローバル・マネジメント、アレス・マネジメント、ブラックストーン、ブルー・アウル・キャピタル、KKR、TPGの株価はいずれも今年に入り下落しているかパフォーマンスがS&P500種指数を大きく下回っている。カーライル・グループは例外的に同指数よりも好調だ。

アポロやブラックストーン、KKRについては、ここ数年間のS&P500種への組み入れに先立つ株価急騰への反動が影響しているとみられる。

ただ、この業界にはいくつかの懸念も付きまとっており、ウォール街で最近まで急成長分野の一つとみなされてきた業界の見通しに影を落としている。

プライベートエクイティに関しては、投資会社が過去に取得した資産を適切な価格で売却して利益を手にすることが困難になるとの懸念がある。

ニューヨーク市にあるブラックストーンの本社

ニューヨーク市にあるブラックストーンの本社Photo:Bloomberg/gettyimages

新型コロナウイルス流行を背景に企業を買収する動きが活発化した時期を経て、現在ではそうした企業を売却することが全般的に難しくなっている。PE投資会社が支援する企業の新規株式公開(IPO)では、今年は目を見張るものも一部にはあった。例えばサイバーセキュリティー会社セールポイントで、資金調達額は約14億ドルに達した。ただ調査会社ピッチブックによると、投資資金を回収する「エグジット(出口)」の件数(他の金融スポンサーや事業会社への売却も含む)は4-6月期に全体でコロナ前に見られた四半期平均を10%程度下回った。

ピッチブックによると、世界全体でPE業界は今年1-3月期の時点で3万社を超える「在庫」を抱えており、昨年のペースでエグジット案件を処理した場合、この在庫を一掃するには推定で約8年かかる。

投資から回収までの期間が長引くと、尺度によっては投資収益率が低下する。新規の資金調達や手数料収入の伸びが業界全体で鈍化している最近の傾向がさらに長期化する可能性もある。また、古いファンドから資金を回収できない投資家は、新規ファンドへの投資に消極的になりやすい。