注:半導体チップ購入には仲介業者を介したものも含まれる。一部の投資やその他の取り決めは条件付き

注:半導体チップ購入には仲介業者を介したものも含まれる。一部の投資やその他の取り決めは条件付き出所:記者の取材、モルガン・スタンレー

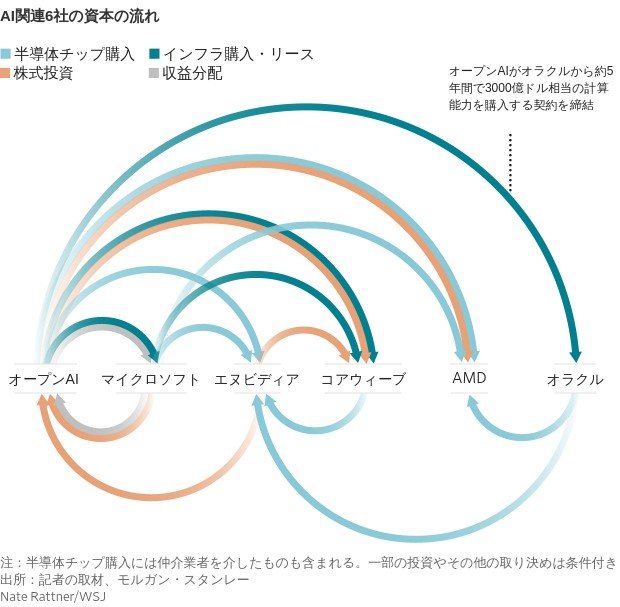

Nate Rattner/WSJ 拡大画像表示

「循環性(circularity)」が人工知能(AI)関連の取引でバズワード(流行語)になっている。最近の巨額取引と、過去のドットコムバブルの行き過ぎた状態との類似点を指摘する投資家もいる。

現在、こうした取引の額は飛躍的に大きくなっている。取引はさらに複雑化しており、資金の流れを追跡するのが一層困難なことが多くなっている。しかし、幾つかの類似点が現に存在する。リスクの一つは、データセンターへの投資熱が冷めれば、エヌビディアやマイクロソフトのような企業はダブルパンチに見舞われる可能性があるということだ。収益の減少と、顧客への出資分の価値下落という形でだ。

大まかに言うと、サーキュラーファイナンシング(循環型資金調達)は次のようなものになることが多い。ある企業が取引の一環で別の企業に金を支払い、支払われた企業が今度は最初の企業の製品やサービスを購入する。最初の取引がなければ、そうした購入ができない可能性がある。この資金調達の仕組みは、投資や融資、リースなどの形態を取り得る。

1990年代末から2000年代初めにかけて、こうした依存のループを主に構成していたのは通信機器メーカーで、各社は顧客に資金を貸し付けたり信用を供与したりして、自社の機器を顧客が買えるようにしていた。当時、こうした仕組みはベンダーファイナンシングと広く呼ばれていた。

見境なくベンダーファイナンシングに走った企業の典型例が、ルーセント・テクノロジーズだった。同社は、独自のインフラやネットワークを構築する新興の通信事業者に何十億ドルもの資金を貸し付けた。ブームの頃は、こうした企業による購入が、ルーセントの売り上げの急速な伸びを後押しした。これらの顧客が資金不足に陥って新たな資金調達ができなくなり、経営破綻すると、ルーセントは不良債権を処理して、巨額の損失を計上せざるを得なくなった。