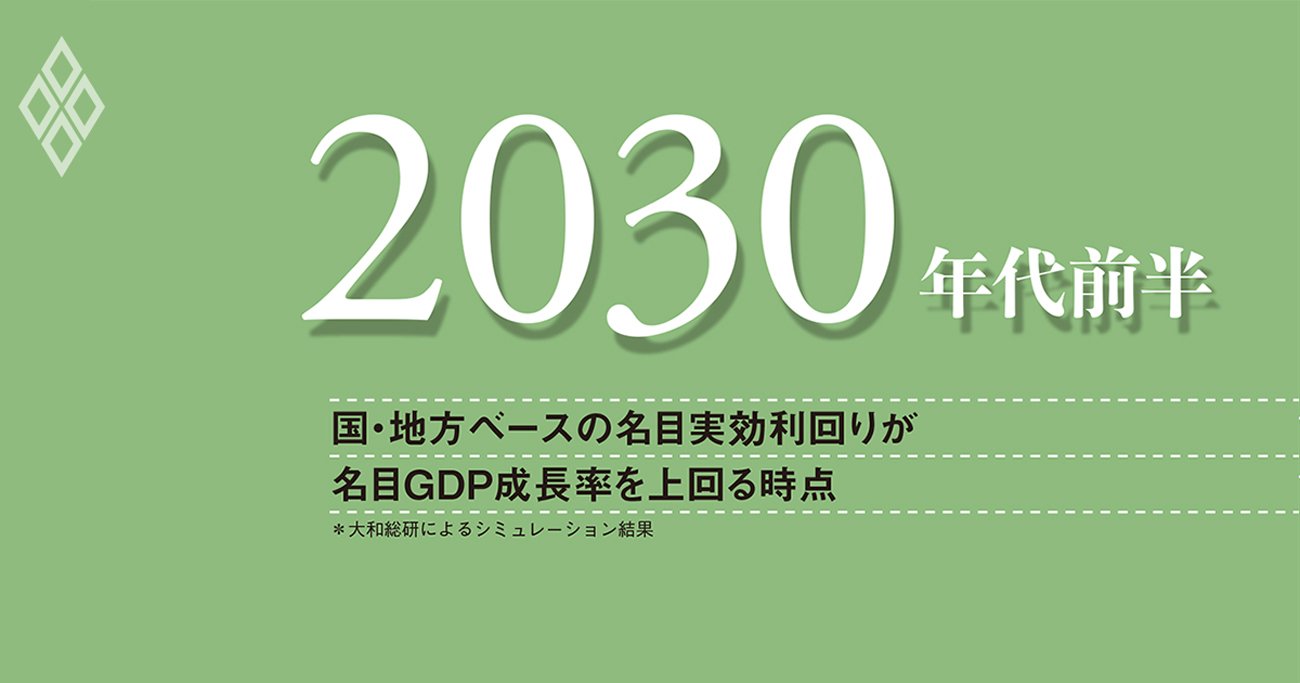

国・地方ベースの名目実効利回りが

名目GDP成長率を上回る時点

公明党は10月10日、自公連立政権からの離脱を表明した。この結果、野党の主張をこれまで以上に取り入れなければ、自民党は与党として経済対策を実施することが難しくなった。新たに自民党総裁に就任した高市早苗氏は、早くも難局に直面している。

高市総裁は政策運営の方針として「責任ある積極財政」を唱えている。その具体的な内容は現時点で明らかでないが、最近の主張を踏まえると、基礎的財政収支(PB)の黒字化よりも政府の純債務残高対GDP(国内総生産)比の低下を重視している。大和総研の試算では、国・地方のPBは赤字が続いている一方で、純債務残高対GDP比は2023、24年度共に低下しており、PB赤字の下でも財政の拡張余地があるように見える。

こうしたPB赤字と純債務残高対GDP比の低下が両立する背景には、名目実効利回り(利払い費を債務残高で割った値)が名目GDP成長率を下回るという「ドーマー条件」の成立がある。同条件が成り立てば、GDP比で見た過去の債務負担が低下するため、PB赤字で純債務残高が増加しても、対GDP比では低下する場合があるということだ。

日本では、過去に発行された表面利率の低い国債が多く残っているため、名目実効利回りは緩やかにしか上昇しない。一方、インフレの定着で名目GDP成長率は高い状態が続くことで、当面はドーマー条件を満たす見込みだ。

しかし、この状況が永続する保証はない。大和総研の試算では、遅くとも30年代前半には名目実効利回りが名目GDP成長率を上回り、PB黒字化なしには純債務残高対GDP比を引き下げられなくなる恐れがある。純債務残高対GDP比を長期にわたり安定的に引き下げるには、PBの黒字化目標を堅持すべきだ。

物価高対策を中心とした経済政策への国民の期待は大きい。低所得層を中心に、的を絞った給付などで迅速に対応することにより期待に応える必要はあろう。一方、中長期的には歳出の削減・効率化を徹底することを通じてPB赤字の縮小・黒字化を目指すことが引き続き重要だ。

(大和総研シニアエコノミスト 久後翔太郎)