フォロー

久後翔太郎

高市政権下の金利上昇の要因は、経済政策への警戒が大きい、積極財政の長期化は信認の毀損を招く恐れ

長期金利が上昇傾向にある。2026年5月18日には一時2.8%と、約29年半ぶりの高水準を付けた。高市政権の発足から5月末までの上昇幅は約1.0%ポイントに達した。上昇ペースの速さに加え、その内訳も注目される。

長期金利上昇と円安の同時進行、供給制約下の積極財政の課題、円安と物価上昇の悪循環に注意

長期金利上昇と円安が同時に進行している。振り返ると、長期金利の上昇は日米金利差の縮小を通じて円高圧力を強める要因だった。それが足元では、両者の関係が明確に変化している。

純債務残高対GDP比引き下げに、いずれ必要なPB黒字化目標の達成、責任ある積極財政でも目標堅持を

新たに自民党総裁に就任した高市早苗氏は、政策運営の方針として「責任ある積極財政」を唱えている。最近の主張を踏まえると、基礎的財政収支(PB)の黒字化よりも政府の純債務残高対GDP(国内総生産)比の低下を重視している。

基礎的財政収支が赤字の間に、債務残高対GDP比は改善、それでも安易な財政拡張は禁物だ

2025年7月に10年国債利回りは一時1.6%まで上昇した。参議院議員選挙で野党が大型減税などを掲げて台頭したことを受け、財政拡張への警戒感が強まっている。

激化する関税戦争に日本の経済構造は脆弱、政策対応の制約も課題

米国が導入した相互関税は世界に大きな混乱を招いており、自由貿易体制は、大きな転換点を迎えている。

日銀の利上げによる影響は世代間と企業規模で異なる、30~40代と中小企業に悪影響

日本銀行は2025年1月の金融政策決定会合で、政策金利を0.50%程度に引き上げることを決定した。今後も政策金利が引き上げられると、家計では住宅ローンなどの利払い負担が増加する一方、預金金利の上昇などを通じて利息収入も増加する。

「国債大量保有」状態からの日銀「出口戦略」の果てに待つ「長期金利7%」のリスク

国債最大の保有主体である日銀が、長期的に保有残高を大幅に減らす見込みだ。そうした状況の中、長期金利への影響のカギを握るのが海外投資家の国債保有比率である。高いリスクプレミアムを満たすために「長期金利の上昇」が予想されるが、果たして……。本記事では、そんな金融政策を進める中での課題とリスクについて解説していく。※本稿は、熊谷亮丸『この一冊でわかる 世界経済の新常識2025』(日経BP)の一部を抜粋・編集したものです。

日銀保有国債減少で生じる国債の保有構成の激変、需給緩和で金利急騰に要注意

日本銀行は2024年7月に国債買い入れの減額計画を示した。25年度末にかけて7~8%程度減少する見込みだ。その後も減少が続く公算は大きく、国債の発行残高が減らない中で日銀保有分が減れば、国債の保有構成は大きく変化する。

国債買入減額の終了時には長期金利3%超えも、量的引き締めは本格化へ

日本銀行は2024年7月の金融政策決定会合で、今後1~2年程度の国債買入れの具体的な減額計画を示す。6月の会合では月額6兆円程度の買入れを維持したが、今後は減額することで、5月末に593兆円だった日銀の国債保有残高を減少させていく見込みだ。

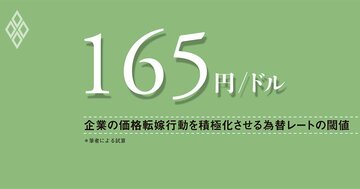

日本銀行は6月13、14日の金融政策決定会合で、長期国債買い入れを減額する方針を決定した。インフレ率が急上昇するドル円変化率の「閾値」や長短金利の特徴の違いを考慮すると、長期金利の上昇がインフレ抑制に効果的であると示唆される。また、減額による長期金利への影響を試算すると、中長期的に日本経済が抱えるリスクも浮かび上がった。

停滞する消費の回復が好循環実現への試金石、今こそ重要な実質所得増

個人消費が停滞している。実質民間最終消費支出は年率換算額で、2023年1~3月期から同年10~12月期にかけて3.8兆円減少した。GDPの約6割を占める個人消費の回復は経済成長に不可欠だが、「賃金・物価の好循環」を実現する上でも重要である。

昨年よりも整った中小企業の賃上げ体制、日本経済好循環への試金石に

いよいよ始まった2024年春闘。注目が集まるのはやはり賃上げ率だ。大和総研では、30年ぶりの高水準となった昨年を上回る3.8%(定期昇給込み)を見込んでいる。最大の焦点は、大企業の大幅な賃上げに中小企業がどの程度追随できるかだ。

物価上昇を上回る賃金増加へ、労働者の「量」の減少は労働の「質」で補完せよ

賃金の上昇が物価高を上回りつつある。インフレ率が低下した影響があるとはいえ、約2年ぶりの増加だ。賃上げが進んだ背景には、価格転嫁率の高まりや深刻な人手不足がある。

インフレの基調が強まっている。日本で物価が本格的に上昇した当初、資源高や円安による輸入物価の高騰がインフレの主因と考えられていたが、輸入物価がすでに下落局面に入った今もなお、インフレは一向に収まらない。この謎を解く鍵は、コロナ禍で変化した企業の価格設定行動にある。