一番売れてる月刊マネー誌『ダイヤモンドZAi』のオンライン講座「決算書1枚で見つかる10倍株・連続増配株!」 。全4回の講座で、ザイのアナリスト2人が決算書を要領よく読むコツを徹底解説。今回は、貸借対照表(BS)の右側の「負債」と「純資産」、左側の「資産」をそれぞれ掘り下げて学んだ。この記事では、その内容を一部お届けする。(ダイヤモンド・ザイ編集部)

【※この記事の続きはこちら】

⇒減損が出たら即チェック!“儲かっているのに危ない会社”のサインとは?【決算書1枚で見つかる10倍株・連続増配株!第2回:その3】

貸借対照表の右側を深掘りすると

企業の“性格”が浮かび上がる

ザイ優待アナリスト 小林大純(こばやし・ひろずみ) 早稲田大学法学部卒、早稲田大学大学院ファイナンス研究科(現経営管理研究科)修了(MBA)。金融情報サービス会社などを経て2022年6月より現職。日本株アナリストとして各種メディアで活動中。

ザイ配当アナリスト 仲村幸浩(なかむら・ゆきひろ) 立教大学経済学部卒業。日本証券アナリスト協会 認定アナリスト(CMA)。証券会社や金融情報サービス会社を経て2023年10月より現職。マーケットアナリストとして各種メディアで活動中。

仲村

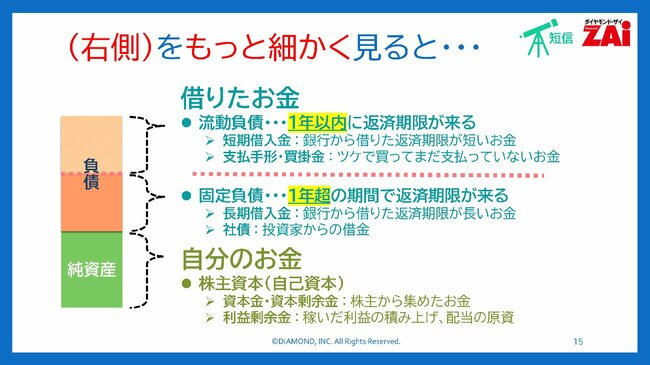

仲村ではここから、貸借対照表(BS)の右側、「負債」と「純資産」を具体的に見ていきましょう。

先ほどはざっくりした構造を説明しましたが、ここからは“中身”に踏み込んでいきます。

小林

小林右側は「調達のお金」の集まりでしたよね。返さなきゃいけない負債と、返さなくていい純資産。

ここを詳しく見ることで、その会社が攻めているのか守っているのか、経営のクセが見えてくるんです。

仲村まずは負債から解説します。

小林企業のリスクは、収益よりこの“負債の質”に強く表れます。それでは見ていきましょう。

仲村負債は大きく2つに分かれます。

(1)流動負債(1年以内に返済)

(2)固定負債(1年より先に返済)

小林流動負債は“すぐ返さないといけない借金”。固定負債は、ちょっと余裕を持って返せる借金ですね。

仲村流動負債には、短期借入金(1年以内に返す借金)と、支払手形・買掛金(ツケの支払い)が含まれます。

小林支払手形や買掛金は、簡単に言えば企業版の“クレカ払い”です。

仕入れた材料の代金を翌月末にまとめて払う、そんなイメージですね。

仲村対して固定負債は、長期借入金(返済期限が長め)や社債(投資家から借りる借金)など。

社債は“企業が投資家から借金するための証書”。利子を付けて返す約束で資金を調達します。

小林証券会社から「○○社の社債どうですか?」と案内が来るのは、この固定負債に当たりますね。

仲村次に純資産です。ここはざっくり言えば“返済不要のお金”。企業の体力を支える大事な部分です。

小林純資産を構成するのは主に2つ。

(1)株主から集めたお金(資本金・資本剰余金)

(2)企業が積み上げてきた利益(利益剰余金)

仲村株主からの出資金は返済義務がありません。

利益剰余金は“長年積み上げてきた貯金”。企業の懐を厚くしてくれる存在です。

小林純資産が厚いほど、企業は“倒れにくい身体”になります。

逆に純資産が薄いと、ちょっとしたトラブルで資金繰りが苦しくなり、倒産リスクが高まります。