一番売れてる月刊マネー誌『ダイヤモンドZAi』のオンライン講座「決算書1枚で見つかる10倍株・連続増配株!」 。全4回の講座で、ザイのアナリスト2人が決算書を要領よく読むコツを徹底解説。今回は、貸借対照表(BS)の左側の「固定資産」を理解するうえで避けて通れない“減価償却”と“不測の損失である減損”について具体的に学んだ。この記事では、その内容を一部お届けする。(ダイヤモンド・ザイ編集部)

【※決算書1枚で見つかる10倍株・連続増配株! 第1回の「その1」はこちら】

⇒損益計算書だけでは見抜けない!投資で失敗しないための“貸借対照表”超入門【決算書1枚で見つかる10倍株・連続増配株!第2回:その1】

固定資産は

「使っていれば価値が減る」のが当たり前

ザイ優待アナリスト 小林大純(こばやし・ひろずみ) 早稲田大学法学部卒、早稲田大学大学院ファイナンス研究科(現経営管理研究科)修了(MBA)。金融情報サービス会社などを経て2022年6月より現職。日本株アナリストとして各種メディアで活動中。

ザイ配当アナリスト 仲村幸浩(なかむら・ゆきひろ) 立教大学経済学部卒業。日本証券アナリスト協会 認定アナリスト(CMA)。証券会社や金融情報サービス会社を経て2023年10月より現職。マーケットアナリストとして各種メディアで活動中。

小林

小林ここまで、貸借対照表(BS)の左側「資産」の種類まで解説しました。流動資産と固定資産ですね。

この後は、よく聞く言葉である「減価償却」と「減損」を解説していきます。

仲村

仲村企業が機械や設備を買って事業活動を行う場合、その固定資産は永久に使えるわけではありません。

時間とともに磨耗したり、技術が古くなったりして、価値が少しずつ減っていきます。

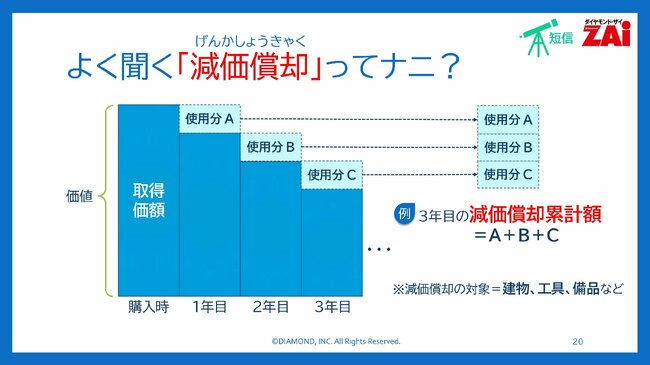

小林そこで登場するのが減価償却という仕組みです。

仲村具体例を出しましょう。

ある企業が、製品をつくるための機械を1000万円で購入しました。この機械は「10年間使える」とします。

小林この価値の減り方を、毎年のコストとして分配するのが減価償却。

つまり、1000万円÷10年=毎年100万円、という形で価値を減らしていくイメージですね。

仲村100万円ずつ費用に計上することで、「その年に製品をつくって得た利益は、この機械の価値を100万円使ったうえでの利益ですよ」という計算になります。

小林つまり、減価償却費というのは“固定資産の使用に伴う消耗分を、損益計算書(PL)の費用として計上したもの”です。

仲村言い換えれば、固定資産の“寿命”を費用として分割しているということですね。