2026年度の税制改正で生じる新たな「年収の壁」

物価上昇に名目賃金の伸びが追い付かず、実質賃金の目減りが続く中、2026年度の税制改正大綱に所得税の課税最低限を178万円へ引き上げる措置が盛り込まれた。基礎控除と給与所得控除を拡充し、物価高による手取りの目減りを緩和することが狙いである。財源面の課題は残るものの、短期的には低所得層から中間層に一定の減税効果が見込まれる。

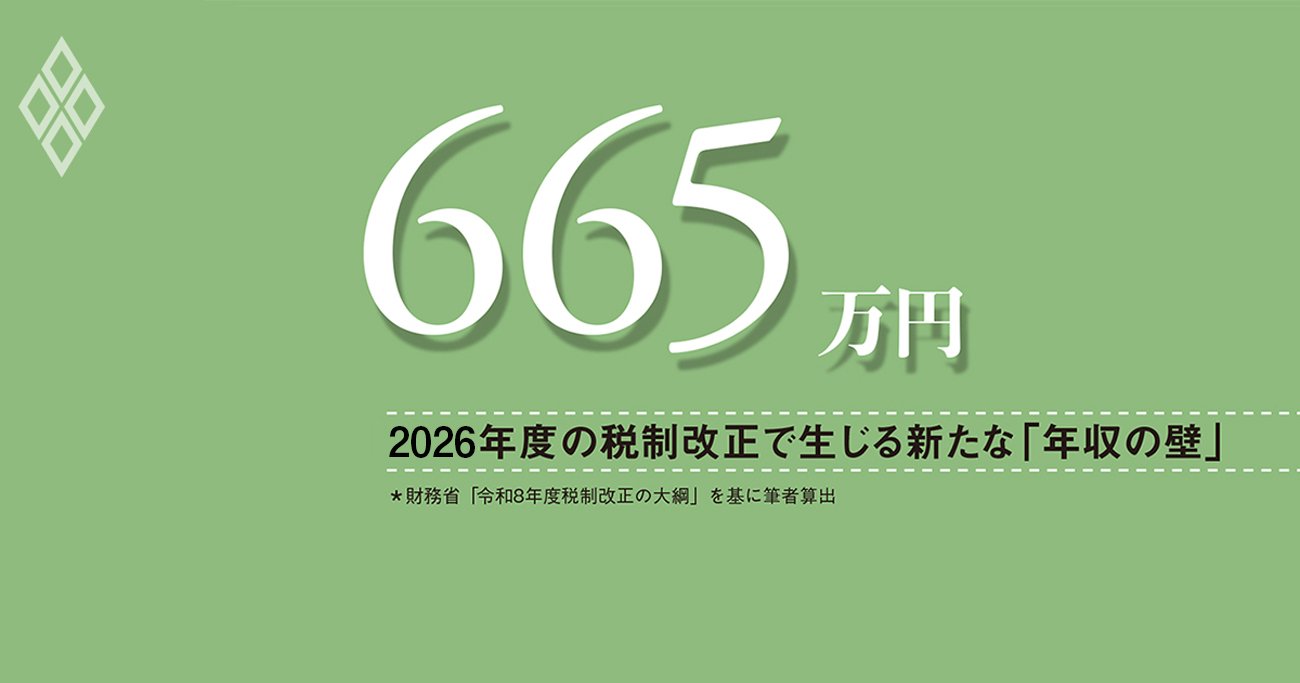

制度の具体像を見ると、年収200万円前後では非課税枠が年収の9割以上を占め、税負担は極めて小さい。低所得層への政策的配慮が読み取れる設計だ。一方、年収が上がるにつれて控除の上積みは段階的に縮小し、年収400万~600万円程度で減税効果は相対的に大きくなるものの、年収665万円を超えると基礎控除の特例は事実上打ち切られる。

結果として、減税の恩恵は特定の中所得層に集中し、それを超えると可処分所得の伸びが急に鈍る。ここに、従来の103万円の壁に代わる新たな「665万円の壁」が制度的に出現した。

この構造は、控除を積み上げる方式そのものの限界を示している。所得階層ごとに控除額を調整する以上、必ずどこかに“壁”が必要となり、その地点で税負担が不連続に変化する。壁の位置を引き上げても新たな壁が生じるだけで、根本的な問題は解消されない。

こうした問題意識から、25年12月の自由民主党・国民民主党両党の合意書では、26年度税制改正を物価高に対する当面の対応と位置付けた上で、所得税控除の在り方を抜本的に見直す方針を明記した。具体的には、給付付き税額控除などの導入を念頭に、おおむね3年以内に税制全体を再設計するとしている。

給付付き税額控除は、税額控除で減らし切れない分を給付で還元する仕組みだ。低所得層を確実に支援できるだけでなく、所得増に応じて給付や控除を滑らかに縮小できるため、特定の年収水準で手取りが急変する事態を避けられる。

今回の措置はインフレ下での実質賃金の下支えとして一定の役割を果たすが、それだけで年収の壁に関する問題が解決するわけではない。高市早苗首相も超党派の国民会議で給付付き税額控除の議論を進める意向を示しており、税制の軸足は、従来の控除積み上げから、壁そのものを解消する新制度へと踏み出しているといえよう。

(法政大学教授 小黒一正)

図表:2025年度の税制改正→2026年度の税制改正

(2026年2月16日13:50 ダイヤモンド編集部)