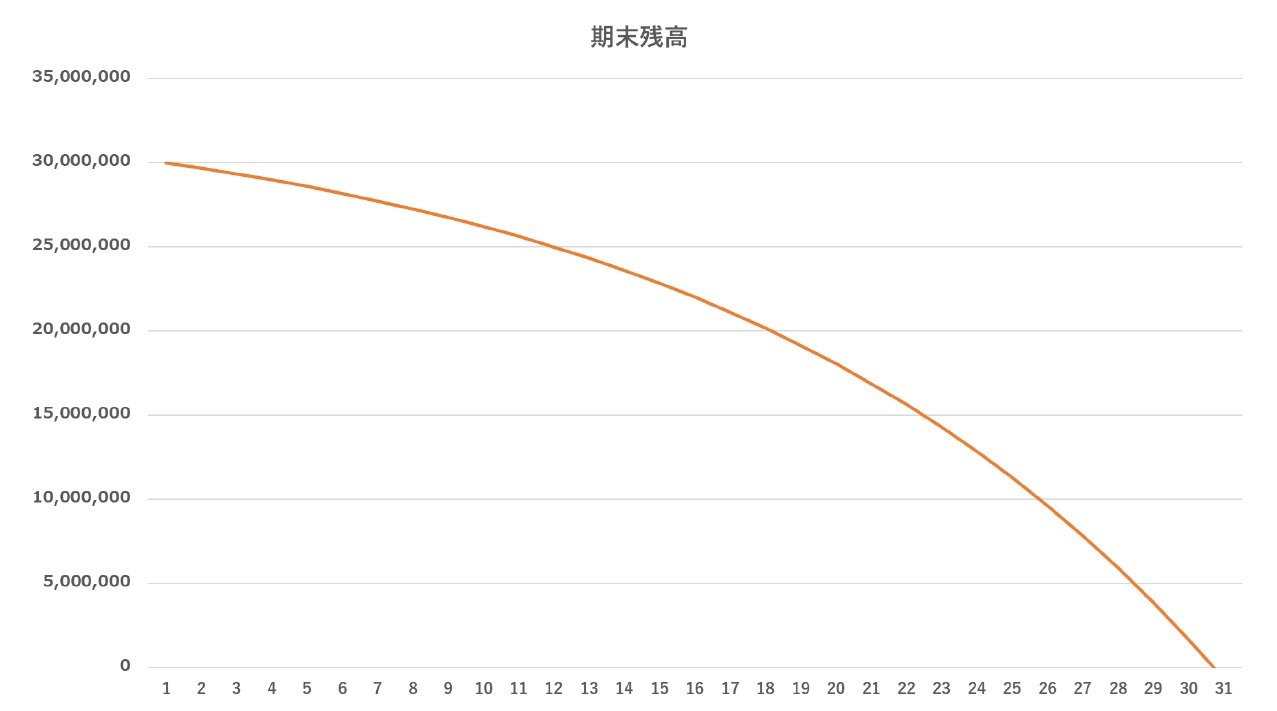

仮に、3000万円を運用しながら「毎月20万円」引き出すとしましょう。

筆者作成

筆者作成拡大画像表示

安定路線のオレンジの場合、資産は約30年間持ちこたえます。これなら安心です。

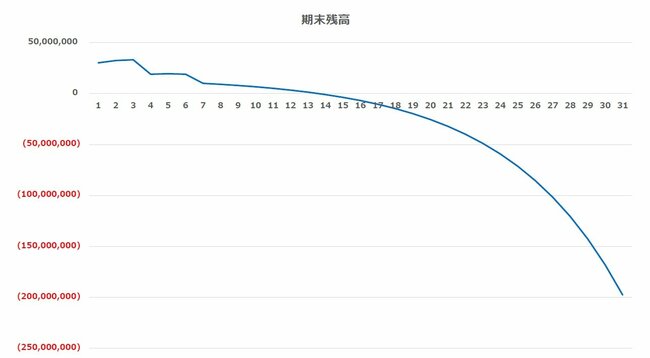

では、平均リターンが高い青はどうなるか。「こっちの方が長持ちするはず」と思うかもしれません。

筆者作成

筆者作成拡大画像表示

答えは、「約16年で資金が尽きる」です。

スタート数年後の暴落で資産が半減しても、毎月の引き出し額は変わりません。

小さくなった元本から定額を引き出し続けることで減少スピードが加速し、その後に相場が回復しても、元本が枯渇して復活できないのです。

そのまま計算を続けると、30年後にはマイナス2億1000万円という意味不明な数字になります。「長期で見れば増える」という常識は、取り崩し期には通用しません。

一度のつまずきが致命傷になる。これが多くの人が見落としている「取り崩しステージのリスク」なのです。

50代・60代でやってはいけない

「尖った投資」とは?

では、私たちはどう備えればよいのでしょうか。株価の暴落自体はコントロールできません。ならば、コントロールできる部分で対策を打つしかありません。

対策の一つ目は、投資先を「尖らせすぎないこと」です。

50代、60代になると「老後まで時間がない」という焦りから、一発逆転を狙って個別株やテーマ型投資信託、あるいはレバレッジ商品といった、いわゆる「尖った投資」に手を出してしまう方がいます。

「若い人のようにインデックス投資をのんびりやっていては間に合わない」と考える気持ちもわかります。

しかし、統計データ(1928年〜2023年)を見ると、これらハイリスクな商品は5〜10年に1回程度、30%以上の下落を招く傾向があります。先ほどのシミュレーションで見た通り、取り崩し期の暴落は致命的です。

一方、全世界株式やS&P500のような広く分散されたインデックスであれば、20%程度の下落は5〜6年に1回、30%以上の下落は10〜15年に1回程度と、頻度は下がります。

「インデックスなら絶対に安全」とは言いませんが、取り崩し期において「尖らせすぎない(分散投資)」ことは、資産を長持ちさせるための必須条件となります。

つまり、取り崩し期においては、リターンの高さよりも「安定性」のほうが重要なのです。