Image:AI Generated/Gemini

Image:AI Generated/Gemini

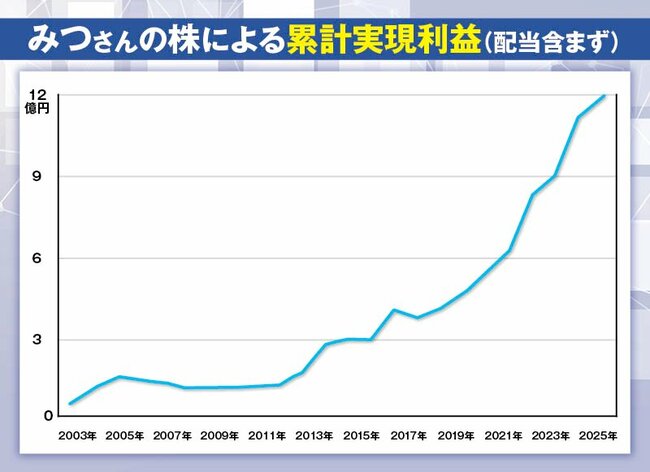

株取引で、これまでに累積利益10億円以上を稼いだ「みつ投資公認会計士」さん。自身の投資法を“モメンタムバリュー”と表現し、その武器は勝率ではなく、みつさん流の「期待値」の出し方、向き合い方にある。買いの時点ではバリュー株(割安株)投資だが、株価が上昇した初期には売らず、上昇トレンドに乗り、「期待値」にそって利益を伸ばせるだけ伸ばすという手法だ。

そしてもう一つの特徴は、実物不動産への投資。20代の頃から、株で稼いだ利益で実物不動産に投資し、安定した家賃収入を得てきた。現在の家賃収入は、年間7200万円(借入返済後、税引前)に上る。

みつさんのこれまでの資産形成の経緯、そして「株では失敗を経験したからこそ、「期待値」を重視する今の手法が確立できた」という、その極意を紹介する。(須賀彩子、ダイヤモンド・ザイ編集部)

みつさん:Xアカウント@icom_mitu

株の利益で不動産に投資し

安定した家賃収入と余裕を確保

中学生の頃から、自宅には四季報やチャートブックがあり、株式投資に馴染みがあったという、みつさん。会計士として監査法人に勤務していた2000年から投資を本格的に始めた。

相続もあり、元手1000万円ほどから株式投資をスタートし、2003年には大きく資産を増やした。銀行の不良債権処理で、株価が数十円にまで売り込まれていた超低位株に対し、財務諸表を読み込み、「市場は悲観しすぎ」だと判断。長谷工コーポレーション(1808)、オリエントコーポレーション(8585)など、割安に放置された銘柄を、信用取引も交えて買い向かい、1年で約6000万円の利益を叩き出した。

その次に、これも当時話題となっていた、アーバンコーポレイション、アーネストワン(8895)、サンシティなど、新興マンションデベロッパーへの投資が当たり、2005年までの3年間は、株取引で毎年4000万~5000万円の利益を稼いだという。(アーバンコーポレイション、サンシティは、その後に倒産)

特筆すべきは、株で出た利益でアパートを購入し、いち早く「株と不動産の二本柱」を構築したことだ。

「相場で勝負する株だけでは安定しない。不動産は、毎月安定した家賃収入が得られるのが魅力でした」

現在、借入金も含めた不動産への総投資額は12億円(時価は約15億円)、家賃収入は、借入金返済後で約7200万円に上る(税引前)。

この安定収入による余裕こそが、株の値動きに一喜一憂せず、フラットな目線で投資判断を下せる武器にもなっている。

2005年までの爆益は実力ではない

その後3年連続でマイナス収支に

当初は好調で資産を急拡大させたが、「2005年までは割安だというだけで株を買い、たまたま相場に乗って儲かっただけ」と振り返る。しかし、2006年以降、状況は一変した。