医療費として認められたものを

余すことなく計上するのがコツ

前述のように、医療費控除は多額の医療費がかかった人の税負担を軽減するために設けられたもの。収入から1年間に支払った医療費を差し引くことで課税所得を引き下げ、結果的に納税額が安くなるという仕組みだ。

控除額が多くなるほど課税所得が低くなり、より多くの還付金を取り戻せる可能性がある。そのため、申告対象として認められている医療費は余すことなく計上するのが節税のポイントだ。ただし、医療費なら何でも計上できるわけではなく、次の要件を満たす必要がある。

【控除対象になる医療費の条件】

・1月1日~12月31日に支払った医療費。

・支払った医療費の内10万円(総所得金額等が200万円未満の人は、総所得金額等の5%)を超える部分で、最高200万円まで。

・公的な医療保険(健康保険など)や民間保険から補てんされたお金がある場合は、それも差し引いた金額。

・申告者以外の家族の医療費もまとめて申告可能。

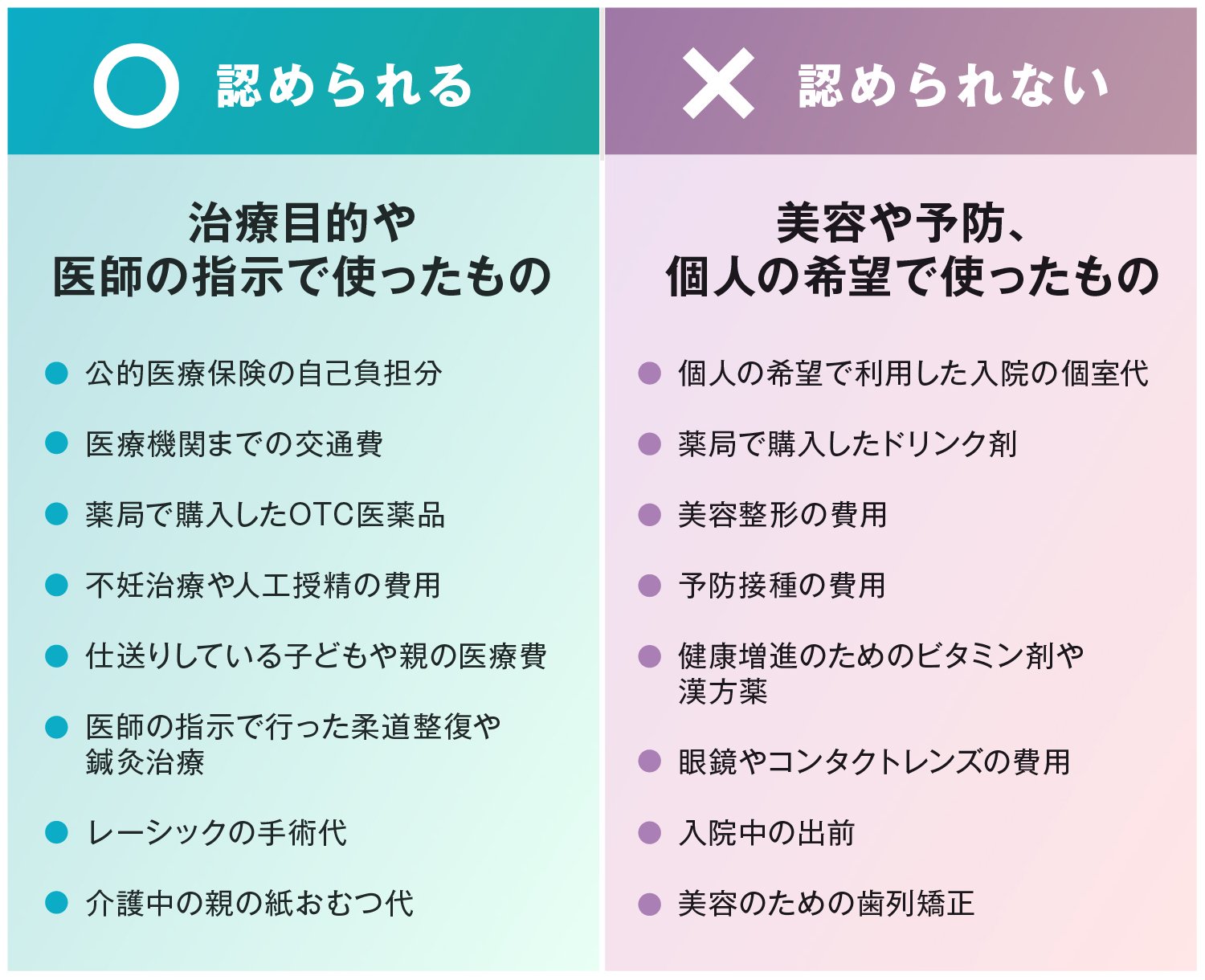

・支払った医療費のうち、治療目的や医師の指示で利用したもの。美容や予防目的の支出は認められない。

つまり、病気やケガをしたり、出産したりして、1年間に支払った家族全員の医療費から10万円を差し引いた部分が控除対象になる。

総所得金額等が200万円未満の人は、医療費が10万円に届かなくても、総所得金額等の5%を超えると申告可能だ。ただし、公的医療保険や民間保険から補てんされたお金があった場合は、その金額も差し引く必要がある。

また、申告対象の医療費は治療目的や医師の指示で使ったものに限られ、予防や美容、個人の事情などで利用したものは対象外だ。

病院や薬局の支払った医療費でも、予防接種の費用や健康維持のためのビタミン剤や漢方薬などは認められない。だが、医療機関までの交通費、介護中の親の紙おむつ代など、純粋に医療費とはいえないものも認められており、控除対象の範囲は幅広い。