また、アルバイトや派遣で働いている方の多くが10月くらいから働く時間を調整しています。これも、「年収の壁」を気にしているからです。

しかし、今後は税金だけでなく社会保険の制度改正も予定されています。

「第3号被保険者制度」がすぐに廃止されるわけではありませんが、確実に縮小の方向へ進んでいます。

第3号被保険者とは、会社員や公務員の配偶者に与えられる特例制度です。昭和型の家族モデルを温存する働かなくても年金受給できるとても有利な立場です。ただし、定められた「年収の壁」を越えると失効してしまうため、「働きすぎると損」という意識を生んできました。

令和7(2025)年からは働く人すべてに一律で適用される基礎控除が、9つになりました。この変更により、従来の6段階だった「年収の壁」が9段階に細分化されました。こうなると、まるで迷路ゲームのように「どの壁を越える?」「どの壁の前で止まる?」と過度に意識して判断が止まってしまう人もいます。

「働き損」と考えるか

「手取りが増えた」と受け止めるか

もはや壁の前で立ち止まっている場合ではありません。制度も環境も、働き控えありきの時代から、「家族全体でどう働くか」を考える時代へと大きくシフトしているのです。

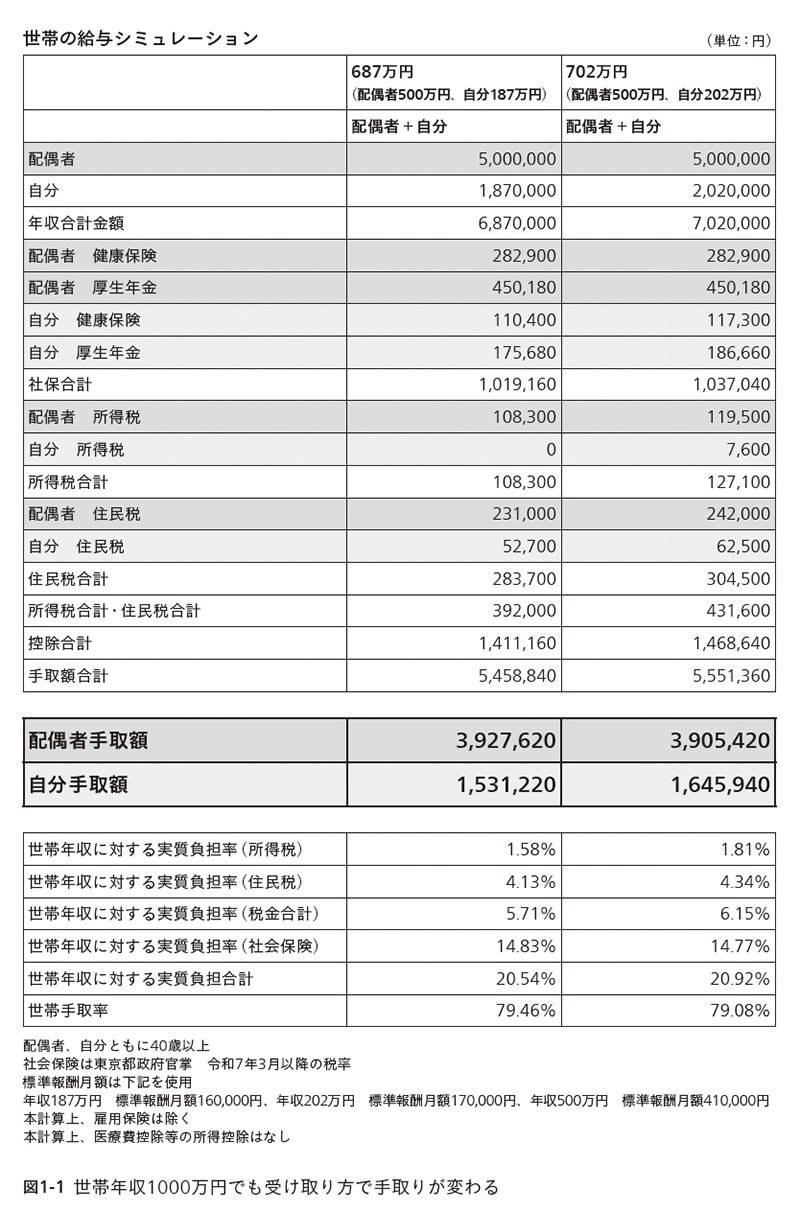

図1をご覧ください。

同書より転載 拡大画像表示

同書より転載 拡大画像表示

たとえば妻の年収が201万円を超えて202万円になると、夫の給与側で「配偶者特別控除」がなくなります。

『世帯年収1000万円超の人が知っておきたいお金のルール 資産増、年収増、余裕増』(森田貴子、あさ出版)

『世帯年収1000万円超の人が知っておきたいお金のルール 資産増、年収増、余裕増』(森田貴子、あさ出版)

妻の年収が187万円から202万円に変わった場合、次のようになります。

・夫の所得税は1万1200円増加

・妻の所得税は7600円増加

・妻の社会保険料は1万7880円増加

さらに住民税も加わり、世帯全体での負担増は、9万2520円になります。

「えっ、結局損じゃないの?」と思われるかもしれません。しかし、収入自体も増えているため、結果として世帯の手取りは、約10万円増加しています。

つまり、額面上は15万円増えたのに「思ったより残らない」と感じるのか、それとも「世帯の手取りは約10万円増えた」と前向きに受け止めるのか。この視点の違いが、家計の意思決定に大きく影響するのです。