株価の乱高下に翻弄され、心が休まらない――。

そんなあなたに、とっておきの本がある。「『金持ち父さん 貧乏父さん』以来の衝撃の書」と絶賛されている『JUST KEEP BUYING』と『THE WEALTH LADDER 富の階段』だ。いずれも全米屈指のデータサイエンティストが、日本人向けに投資の原理原則を書いた本だ。今回は、令和のモンスター的ベストセラー『お金の大学』の両@リベ大学長に大絶賛されている『THE WEALTH LADDER ウェルス・ラダー』について「今後一切のお金に関する悩みが消えた」と言うライターの小川晶子氏が緊急寄稿した。(構成/ダイヤモンド社・寺田庸二)

Photo: Adobe Stock

Photo: Adobe Stock

ある投資講座案内への書き込み

「いまは生活ギリギリで、貯金もゼロです。

もっとお金に余裕のある暮らしをしたいので、借金してでも講座の申し込みをしようか迷っています……」

とある投資系の講座の案内ページに、そんな書き込みがあった。

初心者でも、講座で効率よく学べば資産形成ができると謳っている。

申し込むにはそれなりの金額を支払う必要があるが、手元にまとまった金額がない人はクレジットカードの分割払い等の手がある。

……こう見ていくと、「いまは生活ギリギリ」の人も、ちょっと無理してでも申し込んだらいいのではないかと思ってしまいそうだ。

だが、ベストセラー『THE WEALTH LADDER(ウェルス・ラダー)』によればこれは悪手である。

ここで問題にしたいのは講座の内容うんぬんではない。

生活ギリギリ、貯金ゼロの人が、その状態を抜け出すために最初にやるべきことは「教育を受ける」ことではないということだ。

「貯金ゼロ」から抜け出す戦略

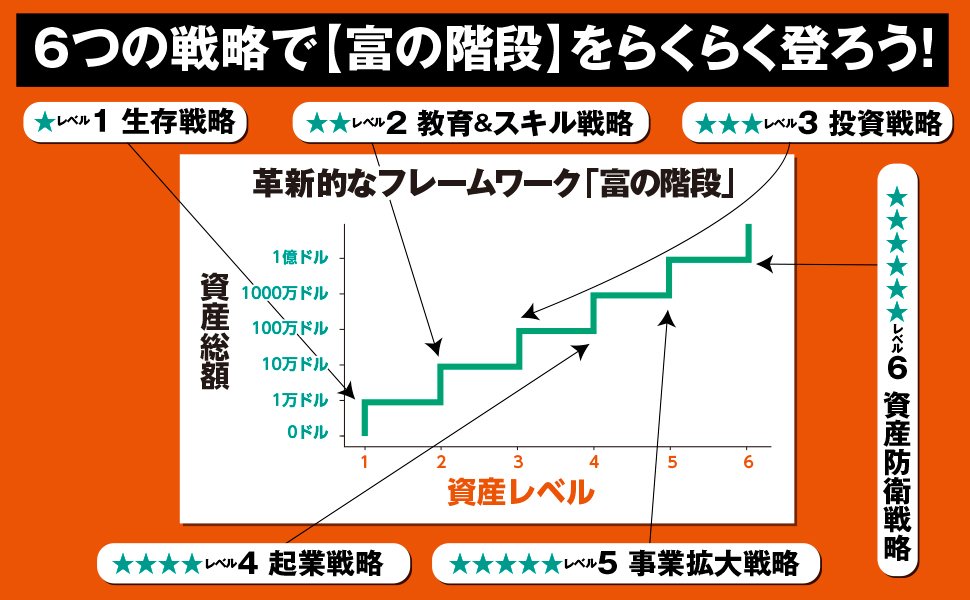

『THE WEALTH LADDER』は、資産レベルを6つに分け、それぞれの資産レベルに応じたお金の考え方と戦略を示している。

・レベル1――低所得者階級(資産1万ドル未満)

・レベル2――労働者階級(資産1万ドル以上~10万ドル未満)

・レベル3――中流階級(資産10万ドル以上~100万ドル未満)

・レベル4――上流中流階級(資産100万ドル以上~1000万ドル未満)

・レベル5――上流階級(資産1000万ドル以上~1億ドル未満)

・レベル6――超富裕層(資産1億ドル以上)

(――『THE WEALTH LADDER』p.31)

「生活ギリギリ、貯金ゼロの人」は、レベル1に該当する。

レベル2、レベル3……と階段を登っていくには、まず、レベル1の戦略が重要だ。

レベル1を抜け出すために大事なのは、まず「借金のレベルをコントロールすること」。クレジットカードであれ、学資ローンであれ、負債は多すぎると前に進みにくくなる。

時間とお金の使い方を見直し、借金額を減らしていくことが重要になる。

「学ぶための借金」はするな!

本書の著者、ニック・マジューリ氏はこう言っている。

レベル1の人が絶対にしてはいけないのは、

自分にとって価値のない卒業証書を得るために多額の借金をすることだ。

もちろん、私は教育には大きな価値があると考えている。

しかし、どんな教育にも等しく価値があるわけではない。

(中略)

レベル1で教育を受けたいなら、

経済的な負担がかかりすぎないよう

注意すべきということだけ覚えておいてほしい。

(――『THE WEALTH LADDER』p.139-140)

教育にお金をかけることは、レベル2の戦略となる。

さらに言うと「投資」はレベル3の戦略だ。

レベル1の段階で、「投資を学ぶのにお金をかける」のは、まったく合っていないことになる。

スキルを学んで収入を増やす

レベル1の段階にいるときは、市場価値のあるスキルを身につけて収入を増やすことが大切だが、それには「多額の借金をする必要はない」という。

まずは今の職場でスキルアップの努力をしてみる。

スキルを高めれば収入アップにつながるはずだが、もし、努力をしても報われないなら、環境を変える。

やりたい仕事があるなら、短期間、無報酬でその仕事を経験させてもらうのもいい。お金を払って訓練する代わりに、時間を使ってスキルを身につけるわけだ。

ほかにも、動画や本など安価に学ぶ方法はあるだろう。

このように、本書は資産レベルに応じて、さらに上の資産レベルに行くための戦略が解説されている。

データサイエンティストである著者が、データに基づき導き出しているので納得感も高い。

あなたは今、自分の資産レベルに合った戦略をとれているだろうか。

本書はその答えを見つける手助けをしてくれるはずだ。

(本稿は、『THE WEALTH LADDER 富の階段』に関する完全書き下ろし特別投稿です。)

★★★2025年ビジネス書1位★★★

『お金の大学』両学長 大絶賛!!

「資産形成の最適解は、収入・資産レベルごとに違う。

今の私の最適解を教えてくれる唯一無二の本!」

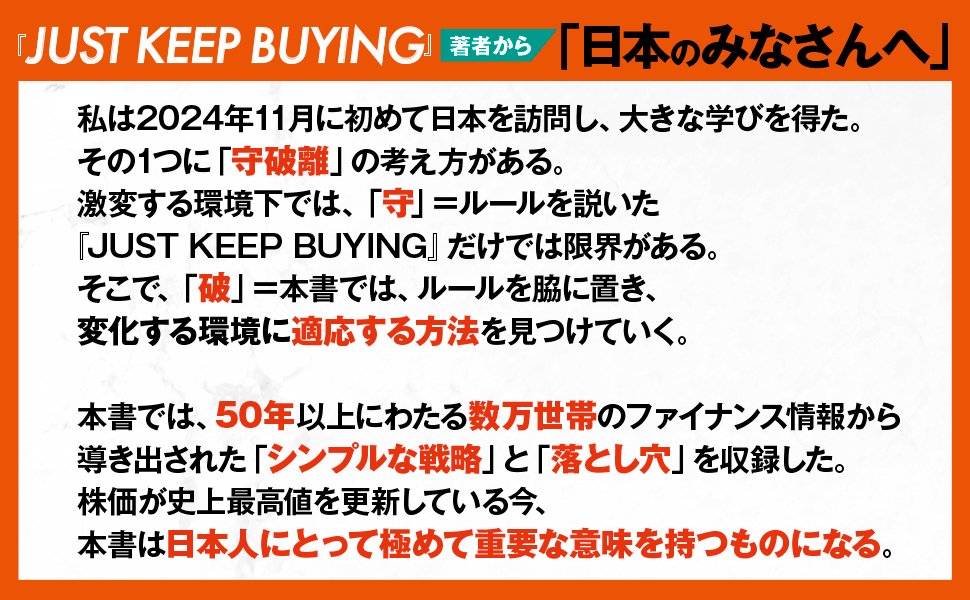

『THE WEALTH LADDER(ウェルス・ラダー)富の階段 ── 資産レベルが上がり続けるシンプルな戦略』では、全米屈指のデータサイエンティストが、50年以上・数万世帯の金融データから導き出された、お金持ちになれる人の「共通点」と「落とし穴」を解説。『THE WEALTH LADDER ウェルス・ラダー』はお金の戦略書、『JUST KEEP BUYING』はお金の戦術書。セットで読むと戦略と戦術が万全。PIVOTでも日本人への熱いメッセージが掲載されました。本書冒頭にも親日家の著者から「日本のみなさんへ」があります。ぜひチェックしてみてください。

[著者]ニック・マジューリ(Nick Maggiulli)

Ritholtz Wealth Management社の最高執行責任者兼データサイエンティスト

同社の業務全体を監督し、ビジネスインテリジェンスの観点から有益な分析を行っている。ウォール・ストリート・ジャーナルやCNBC、ロサンゼルス・タイムズなどに記事を寄稿。緻密なデータに基づくパーソナル・ファイナンス関連の人気ブログ「OfDollarsAndData.com」を執筆している。スタンフォード大学卒(経済学学位)。ニューヨーク市在住。著書に日本で20万部(全世界46万部)を突破した『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』(ダイヤモンド社)がある。

[訳者]児島 修(こじま・おさむ)

英日翻訳者。立命館大学文学部卒(心理学専攻)

訳書に『JUST KEEP BUYING 自動的に富が増え続ける「お金」と「時間」の法則』『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』『サイコロジー・オブ・マネー ─一生お金に困らない「富」のマインドセット』『THE ALGEBRA OF WEALTH 一生「お金」を吸い寄せる 富の方程式』『STOP OVERTHINKING ─ 思考の無限ループを抜け出し、脳が冴える5つの習慣』(以上ダイヤモンド社)などがある。

【日本で発売即5万部】

20万部突破『JUST KEEP BUYING』の著者による、

まったく新しいお金の「戦略書」!

CONTENTS

★日本のみなさんへ

★はじめに:50年以上のデータから導き出されたお金持ちになれる人の「共通点」と「落とし穴」

◎第1部:人生を変える「富の階段」とは?

★第1章:富の階段でお金の使い方が変わる

★第2章:無理なく収入を増やし、富の階段を登ろう

★第3章:投資で富の階段をらくらく登ろう

◎第2部:「富の階段」をかけ上がる6つの戦略

★第4章:【富の階段】レベル1 ── 生存戦略

★第5章:【富の階段】レベル2 ── 教育&スキル戦略

★第6章:【富の階段】レベル3 ── 投資戦略

★第7章:【富の階段】レベル4 ── 起業戦略

★第8章:【富の階段】レベル5 ── 事業拡大戦略

★第9章:【富の階段】レベル6 ── 資産防衛戦略

★第10章:富の階段を登るにはどれくらいの年月がかかるのか?

◎第3部:自分のゴールの見つけ方

★第11章:お金で幸せは買えるか

★第12章:人生を変える4つの富 ── 社会的な富・精神的な富・身体的な富・時間的な富

★第13章:富の階段を登る私の旅

★おわりに:複雑さの中でシンプルさを見つけよう

【『金持ち父さん 貧乏父さん』以来の衝撃】との声も!

たちまち20万部突破! 話題沸騰のお金の「戦術書」

CONTENTS

【はじめに】

全米屈指のデータサイエンティストによる、

お金を貯め、富を築くための証明済の方法。

投資初心者からベテランまで、

わかりやすく、面白く学べる唯一無二の本。

【第1章】どこから始めるべきか?

──お金がない人は「貯金」を、お金がある人は「投資」を重視すべき理由

【第1部】貯金力アップ篇

【第2章】どのくらい貯金すればいいのか?

──思っているほど多く貯めなくても大丈夫

【第3章】こうすればもっと貯金できる

──パーソナルファイナンス最大のウソ

【第4章】罪悪感なしでお金を使う方法

──「2倍ルール」と充実感の最大化

【第5章】収入アップに合わせて生活レベルを上げるのは、どれくらい許される?

──世間で思われている以上に、給料が増えた分、豊かさは享受できる

【第6章】借金はすべきか?

──クレジットカードの負債が必ずしも悪ではない理由

【第7章】家は借りるべきか買うべきか?

──人生最大の買い物をどう考えるか

【第8章】頭金を貯める方法

──なぜ「時間軸」が大切なのか?

【第9章】いつリタイアできるか?

── 一番大切なのは「お金」ではない

【第2部】投資力アップ篇

【第10章】なぜ投資すべきか?

──お金を増やすことが重要な時代になった3つの理由

【第11章】何に投資すべきか?

──「富への唯一絶対の道」は存在しない

【第12章】個別株は買うな

──個人投資家を焼き尽くす投資哲学

【第13章】いつ投資すべきか?

──なぜ早いほうがいいのか

【第14章】安値を待つべきではない理由

──神でさえ「ドルコスト平均法」には勝てない

【第15章】投資が「運」に左右される理由

──と、なぜ「運」を気にしすぎる必要がないのか?

【第16章】相場の変動を恐れるな

──投資で成功するための「入場料」

【第17章】暴落時の投資法

──パニック時でも平静さを保つメンタル

【第18章】いつ売ればいいのか?

──リバランス、集中投資状態、投資の究極の目的について

【第19章】資産が増えてもお金持ちと感じられない理由

──なぜ、あなたはすでに豊かなのか?

【第20章】一番重要な資産

──なぜそれはこれ以上増やすことができないのか

【巻末プレミアム】 「ジャスト・キープ・バイイング」21の黄金ルール

──タイムトラベラーのゲームに勝つ方法