Photo: Diamond, Inc.

Photo: Diamond, Inc.

人材業界において、いまや世界有数の総合人材サービス企業へと成長したリクルート。時価総額は10兆円を超え、同業大手のパーソルやパソナ、さらには業界で世界一の売上高を誇るランスタッドをもしのぐ市場からの評価を得ている。その強さを支えているのは、人材派遣にとどまらない独自の事業ポートフォリオだ。とりわけインディードやグラスドアを擁するHRテクノロジー事業の成長により、他社が真似できない収益構造を築き上げている。本稿では、競合他社との比較を交えつつリクルートを財務分析することで、同社がここまで突出した存在になりえた秘訣を探る。

※本記事は、DIAMONDハーバード・ビジネス・レビュー電子版にて2025年12月3日に公開された好評記事(村上茂久氏の連載『財務とフレームワークで読み解く 強い会社のビジネスモデル』)のダイジェスト版です。

人材会社で時価総額ダントツ世界一

日本における総合人材サービス会社の草分けといえば、株式会社リクルートホールディングス(以下、リクルート)です。リクルートの時価総額は12.7兆円(2025年11月12日時点)で、国内の時価総額トップ20圏内に位置しています。

国内人材業界において売上高ナンバー2を誇るパーソルホールディングス株式会社(以下、パーソル)の時価総額は6700億円ほどですから、トップのリクルートとは20倍近くの差が開いていることになります。

世界の総合人材サービス会社と比較しても、リクルートの売上高は世界3位に位置しています。いまやリクルートは国内だけでなく、世界でもトップクラスの総合人材サービス会社なのです。

ここで驚きなのは、人材業界で世界一の売上高を誇るオランダのランスタッド・ホールディングスですら時価総額は約1兆円と、リクルートの12分の1程度しかないことです。

同じ人材業界に属していながら、なぜリクルートだけがこれほどの時価総額を実現できているのでしょうか。そこで今回は、リクルートを財務の観点から考察しながら、世界一の人材会社であるリクルートの「強さ」の秘密を探っていきます。

他の人材会社よりも高い利益率

リクルートの2025年3月期の売上高は3.55兆円であり、国内業界2位のパーソルの1.45兆円、同3位の株式会社パソナグループ(以下、パソナ)の3092億円を大きく上回っています。

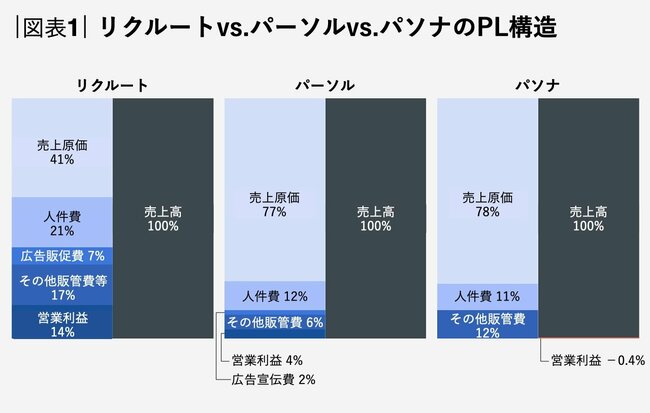

売上高もさることながら、ここで注目したいのは利益率です。リクルート、パーソル、パソナのPL(損益計算書)の構造を比較したのが図表1になります。

注:リクルートの「広告販促費」は、「広告宣伝費」と「販売促進費」を合計したもの。 出所:2025年3月期リクルート有価証券報告書、2025年3月期パーソル有価証券報告書、および2025年5月期パソナの有価証券報告書より筆者作成。

注:リクルートの「広告販促費」は、「広告宣伝費」と「販売促進費」を合計したもの。 出所:2025年3月期リクルート有価証券報告書、2025年3月期パーソル有価証券報告書、および2025年5月期パソナの有価証券報告書より筆者作成。拡大画像表示

パーソルの営業利益率は4%、パソナは赤字で−0.4%であるのに対して、リクルートは14%と、パーソルの3倍以上です。同じ業界にありながらこれほどの差がつく理由は、図表1からもおわかりのように主に原価率にあります。パーソルとパソナの原価率は70%台後半ですが、リクルートのそれは41%しかありません。

なぜリクルートは原価率をこれほど低く抑えられるのでしょうか。

この点を理解するには、リクルートのセグメント別構成を把握する必要があります。

低い原価率を実現するビジネスモデル

「リクルートの事業は」と聞かれたら、あなたは何をイメージしますか。

新卒で就職した人や転職を検討したことがある人なら、おそらく「リクナビ」をはじめとするリクルートのキャリア支援サービスをイメージするでしょう。他にも、「SUUMO」「ゼクシィ」「Hot Pepper」「じゃらん」などのマッチングサービスを想起する人もいるかもしれません。CM等で最近よく耳にする「インディード」を思い浮かべる人も多いでしょう。

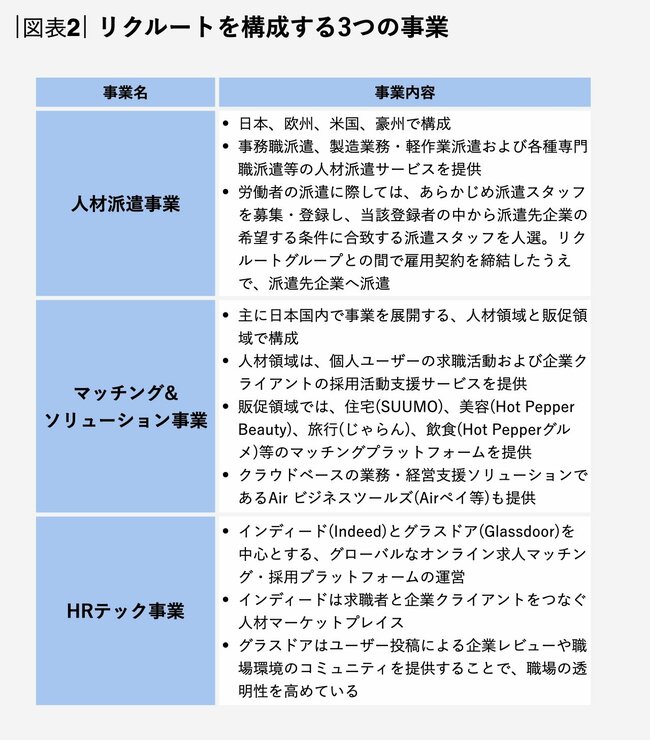

現在のリクルートの事業は、人材派遣事業、マッチング&ソリューション事業、そしてHRテクノロジー事業という3つから構成されています。それぞれの概要は図表2の通りです。

出所:2025年3月期リクルート有価証券報告書より筆者作成。

出所:2025年3月期リクルート有価証券報告書より筆者作成。拡大画像表示

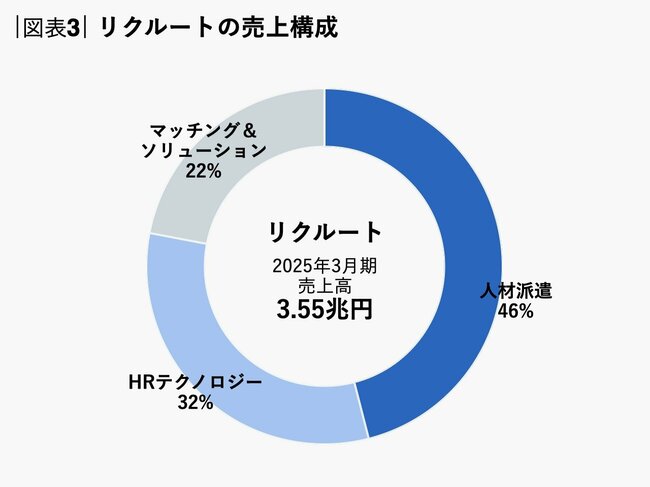

これら3つの事業の売上高の構成は図表3の通りです。

出所:2025年3月期リクルート有価証券報告書より筆者作成。

出所:2025年3月期リクルート有価証券報告書より筆者作成。拡大画像表示

リクルートの売上高で最大の割合を占めるのが人材派遣で46%、次にHRテクノロジーの32%、マッチング&ソリューションの22%と続きます。

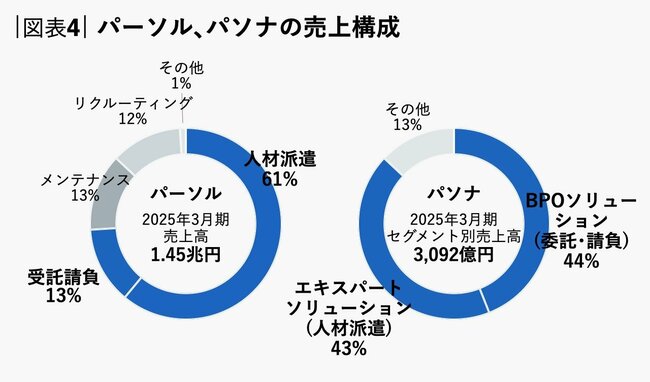

では、競合であるパーソルとパソナはどうでしょうか(図表4)。

出所:2025年3月期パーソル有価証券報告書、2025年5月期パソナ有価証券報告書より筆者作成。

出所:2025年3月期パーソル有価証券報告書、2025年5月期パソナ有価証券報告書より筆者作成。拡大画像表示

パーソルは、売上の61%が人材派遣であり、シンプルに捉えると人材派遣と受託請負で売上高の74%を占めます(図表4の左図)。なお図中の「メンテナンス」とは豪州で行っているビルメンテナンス事業です。

続いてパソナの売上高構成も見てみましょう(図表4の右図)。パソナの場合、BPOソリューション(委託・請負)が44%、エキスパートソリューション(人材派遣)が43%で、これら2つで87%を占めています。

このように、パーソルとパソナは人材派遣と委託・請負で売上高の70%以上を占めています。これらのビジネスで発生する費用(主には人材にかかる費用)は、派遣であれ委託・請負であれ、原価に計上されます。そのため、パーソルもパソナも原価率が8割近くも発生しているのです。

一方で、人材派遣が売上高に占める割合が46%しかないリクルートは、パーソルやパソナほど原価がかかりません。そのため、リクルートは十分に粗利益を確保できるのです。

高収益性の秘密はHRテックにある

ここまでセグメント別の売上高を見てきましたが、今度はセグメント別の利益率を見ていきましょう。なぜなら、ここにリクルートの高収益性の秘密があるからです。

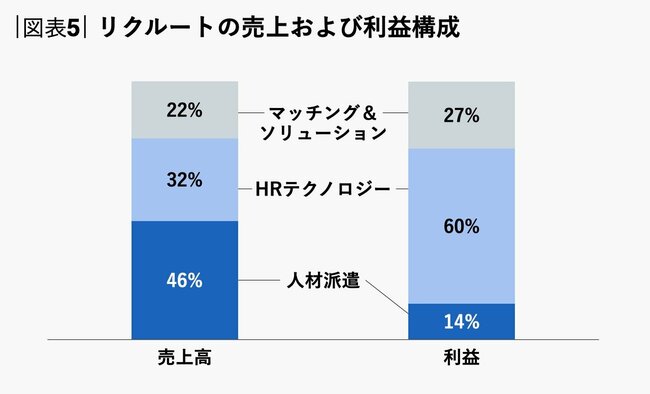

前述の通り、リクルートの売上高で最大の割合を占めるのは人材派遣です。では利益で比較してみるとどうでしょうか(図表5)。

出所:2025年3月期リクルート有価証券報告書より筆者作成。

出所:2025年3月期リクルート有価証券報告書より筆者作成。拡大画像表示

売上高で46%を占めていた人材派遣は、利益で見るとわずか14%しかありません。一方で、利益ベースで見た時に大きな割合を占めるのがHRテクノロジーで、利益全体の60%を占めています。つまり、売上高では人材派遣の存在感が大きいものの、利益ではHRテクノロジーが本当の稼ぎ頭なのです。

こうして眺めてみると、リクルートは「総合人材サービス企業」というよりも、もはや「HRテックと情報プラットフォームを統合した“新業態”企業」と称したくなるような利益構造を持っていることがわかります。

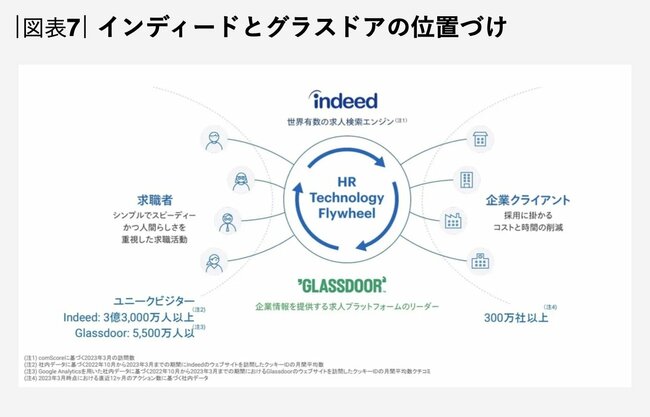

リクルートのHRテクノロジー事業は、主にインディードとグラスドアから構成されています。インディードは、世界60カ国以上28言語でサービス展開されていて、世界で最も多くの求職者に利用されている世界No.1求人サイトです[注1]。

インディードは「求人版グーグル」とも言われており、検索窓に就職に関するキーワード(たとえば「スタートアップ」)を入れることで、関連する求人情報を簡単に調べられます。検索結果の中に興味を引かれた求人情報があればそのまま応募も可能で、利用料は無料です。

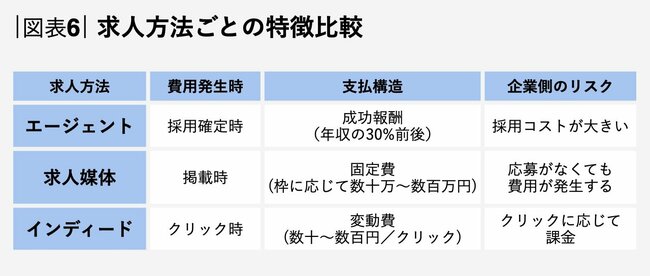

インディードは、求人情報を募集する企業にとっても大きなメリットがあります。従来の求人方法であるエージェント型や求人媒体と比較しても、インディードは圧倒的に低コストなのです(図表6)。加えて、インディードはグーグル広告のようなクリック課金型モデルであることから、企業が広告投資対効果を細かく管理することもできます。

筆者作成。

筆者作成。拡大画像表示

インディードはもともと2004年に設立された米国の会社ですが、2012年にリクルートが1000億円もの金額で買収しました。その後も成長を続け、2025年3月期ではインディードを含むHRテクノロジー部門の売上高は1.1兆円、セグメント利益は4041億円にも上ります。いま振り返ると安い買収だったといえます。

リクルートのHRテクノロジー部門のもう一つの柱であるグラスドアは、リクルートが2018年に12億ドル(当時のレートで約1300億円)で買収した会社で、求人情報と企業に関する口コミ情報を収集・掲載しています。

グラスドアは、企業の評判、給与、そして面接内容などの内部情報を集約する点で、求人検索のインディードと補完関係にあります。両社を組み合わせることで、求職者は「どの仕事に応募するか」と「その会社がどのような環境か」を一体的に判断できるようになるわけです。また企業側にとっても、採用ブランディングから応募獲得までを一気通貫で設計できるようになります。

リクルートはこの2つのプラットフォームを軸として、グローバルで通用するHRインフラを構築しようとしており、グラスドア買収はその中核を担う戦略的な投資だったと言えます。

出所:リクルートホールディングスホームページより。

出所:リクルートホールディングスホームページより。拡大画像表示

高い利益率を誇るHRテック事業

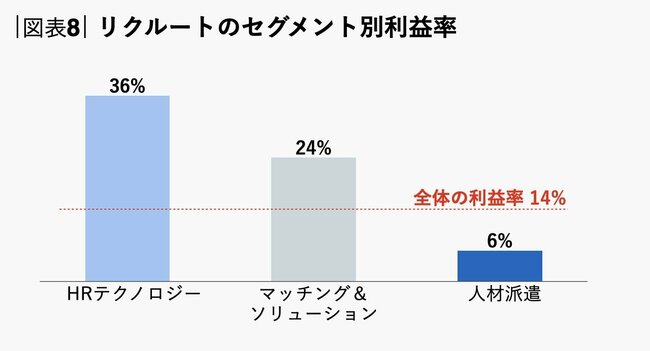

ここまでセグメント別の売上高と利益を見てきたところで、今度はセグメント別の利益率を、リクルート全体の利益率と比較してみましょう(図表8)。

出所:2025年3月期リクルート有価証券報告書より筆者作成。

出所:2025年3月期リクルート有価証券報告書より筆者作成。拡大画像表示

いかがでしょうか。利益の60%を占めるHRテクノロジー事業の利益率は圧巻の36%、SUUMOやじゃらんを擁するマッチング&ソリューション事業の利益率も24%と、高い水準を誇ります。

一方で、人材派遣は6%と1桁台です。ここから見て取れるのは、リクルートといえども、人材派遣ではビジネスモデル上、高い利益率を得ることは難しいということです。同様に競合のパーソルやパソナといった総合人材サービス会社も、構造的に利益率が高くなりにくいことがわかります。

そのこともあってか、近年では従来の総合人材サービス会社とは一線を画し、HRテックを主軸にしながら成長している企業も多くあります。一例を挙げれば、即戦力人材と企業をつなぐ転職サイト「Biz Reach」や人財活用プラットフォーム「HRMOS」を有するビジョナル株式会社(以下、ビジョナル)、採用オウンドメディア作成ツール「エンゲージ」などを提供しているエン・ジャパン株式会社(以下、エン・ジャパン)などです。

そこで以降では、リクルートのPL構造を、ビジョナルとエン・ジャパンのそれと比較することで、リクルートの特徴をあぶり出していくことにしましょう。

HRテック3社を比較する

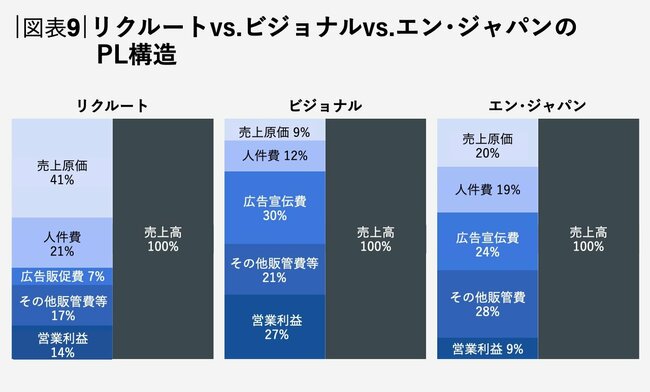

リクルート、ビジョナル、エン・ジャパンのPL構造を比較すると、図表9のようになります。

注:リクルートの「広告販促費」は、「広告宣伝費」と「販売促進費」を合計したもの。 出所:2025年3月期リクルート有価証券報告書、2025年7月期ビジョナルおよび2025年エン・ジャパン3月期有価証券報告書より筆者作成。

注:リクルートの「広告販促費」は、「広告宣伝費」と「販売促進費」を合計したもの。 出所:2025年3月期リクルート有価証券報告書、2025年7月期ビジョナルおよび2025年エン・ジャパン3月期有価証券報告書より筆者作成。拡大画像表示

HRテックの事業を主軸にしているだけあって、ビジョナルとエン・ジャパンの原価率はそれぞれ9%、20%と低く抑えられています。ただし、ネット系のHRテック企業の場合、求職者と企業の両方から選ばれる状態をつくる必要があることから、認知獲得や集客のためにどうしても広告宣伝費が多額にかかる傾向にあります。実際、ビジョナルは売上高の30%、エン・ジャパンは24%もの広告宣伝費がかかっています。

それでもビジョナルやエン・ジャパンの利益率は、パーソル(利益率は4%)やパソナ(同−0.4%)を超えており、HRテックの収益性の高さが見て取れます。

特にビジョナルの営業利益率は27%と、かなり高い水準です。このことを反映して、ビジョナルの時価総額は4047億円と、パーソル(時価総額6142億円)には及ばないものの、パソナ(同784億円)を大きく上回る評価を得ています。

リクルートに話を戻すと、たしかに全体の利益率で見ればリクルートはビジョナルを下回っています。しかし先述の通り、リクルートもHRテクノロジー事業に絞れば利益率は36%と、ビジョナルのさらに上を行きます。つまり、リクルートはHRテック会社としても、国内トップクラスの存在だということです。

世界の総合人材会社と比較したときのリクルートの特異さとは? さらに深掘りした記事を読みたい方は、「DIAMOND ハーバード・ビジネス・レビュー電子版で!

続きはこちらで!

続きはこちらで!

関連雑誌のご紹介

DIAMOND ハーバード・ビジネス・レビュー

|特集|データを収益化する

◆掲載論文・インタビュー◆

●[インタビュー] 模倣困難な強みをどう活かすべきか

富士フイルムはデータを起点に組織の「稼げる力」を高める

富士フイルムホールディングス 代表取締役社長・CEO 後藤禎一

●潜在価値を引き出す3つの問い

データマネタイゼーションを実現する方法

ハーバード・ビジネス・スクール 教授 スラージ・スリニバサン

マッキンゼー・アンド・カンパニー エンゲージメントマネジャー ロビン・ザイバート

ドーモ 最高戦略責任者 モハメド・アーサー

●「モバイル空間統計」の開発と活用

NTTドコモの実践:人流データを企業や社会の課題解決に結びつける

NTTドコモ コンシューマサービスカンパニー

マーケティングイノベーション部 プロダクト推進 担当課長 鈴木俊博

●[インタビュー] ビジネスモデルの転換を目指して

オムロンは「価値あるデータ」を活かし、顧客の課題解決に挑む

オムロン 代表取締役社長 CEO 辻永順太

●定性と定量の両面から評価する

優れた最高データ責任者はどのように価値を創出しているか

ハーバード・ビジネス・スクール 教授 スラージ・スリニバサン

マッキンゼー・アンド・カンパニー エンゲージメントマネジャー ロビン・ザイバート