ポイント3:時間という最強の武器を、20代は持っている

ここからは前向きな話です。給与明細の仕組みがわかってきたら、ぜひ視野に入れてほしいのが「iDeCo」と「NISA」という2つの非課税制度です。

iDeCo(個人型確定拠出年金)は、自分で掛金を出して運用する私的年金。最大の魅力は、掛金が全額所得控除になることです。月2万円なら年24万円分、所得税と住民税を合わせて数万円単位で税負担が軽くなり、運用中の利益も非課税です。ただし原則60歳まで引き出せない点には注意が必要です。

NISAは、運用で得た利益にかかる約20%の税金がゼロになる制度です。2024年から始まった新NISAは年間最大360万円まで非課税で、しかもいつでも引き出せる柔軟さが魅力です。

投資で得た利益には20.315%の税金がかかりますが、iDeCoやNISAを活用することで、この問題を解消できます。とくにiDeCoの掛金は全額所得控除になるため、手取りを増やすことに直結します。

「投資は怖い」と感じる方もいるかもしれませんが、投資で着実にリターンを得るうえで、若さは強力な武器になります。なぜかというと、複利の力を活用できるからです。複利とは、運用で得た利益をさらに運用に回すことで、雪だるま式に資産が膨らんでいく効果を意味します。

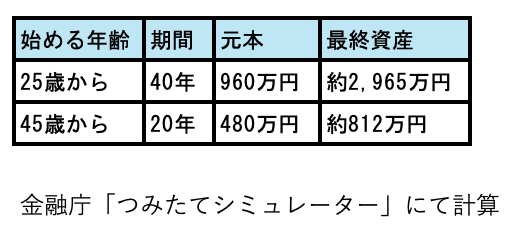

具体的な数字で複利の力を見ていきましょう。次は毎月2万円を年利5%で積み立てた場合のシミュレーションです。

積立期間が2倍になるだけで、最終資産は3倍以上に膨らみます。差額の約2,200万円は、まさに複利によって時間が生み出してくれたお金と言えるでしょう。

これは裏を返せば、「始めるのを5年先延ばしにすると、数百万円のチャンスを失うことになる」ということでもあります。20代の時間は、それ自体が他の世代には絶対に手に入らない資産なのです。