スタートアップのバイブルとして名高い『起業のファイナンス』シリーズの最新刊として、『起業のコーポレート業務』が発売されました。オフィスの探し方や社会保険への加入、PR、反社対応、M&A・IPO準備など、総務・経理・労務・法務とEXITに関する全てをカバーする「スタートアップの実務大全」とも言える1冊で、スタートアップ以外の企業のコーポレート部門の人にも大いに役立つ内容となっています。

この連載では、主に同書の「コラム」を公開していきます。第8回は「スタートアップの決算月」についてです。

Photo: Adobe Stock

Photo: Adobe Stock

決算月は戦略的に決定・変更しよう

『起業のコーポレート業務』では、上場準備のために必須である監査法人との契約をしやすいように、決算月で3月を避けるのも検討しましょう、と解説していますが、実際どれくらいの企業が3月決算なのでしょう?

事業年度年1回の法人の事業年度終了月(令和5年度)

事業年度年1回の法人の事業年度終了月(令和5年度)

国税庁によると、約264万法人のうち約54万法人が3月決算で、「20%くらいか……あれ? 意外と多くないな」と思うかもしれませんが、上場企業になると話が変わってきます。

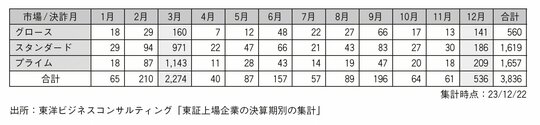

東証上場企業の決算期

東証上場企業の決算期拡大画像表示

東証上場企業については、図表の通り、約3,800社のうち2,200社超と、3月決算を採用している先は60%を超えます。

監査法人は主に、上場企業を含む大企業や上場準備企業に対して監査を行っています。3月決算の場合は既存の監査先が多く、人的リソースを割きにくいことは想像に難くありません。スタートアップが3月決算を選択する場合は、そもそも監査契約を受託してもらえない、仮に監査契約を受託してもらえても質のいいメンバーがアサインされない懸念が大きくなります。

開示書面を作成する段階になると、決算が締まってから45日以内に開示を行う必要があります。これは45日ルールと呼ばれるもので、「決算期末日から45日以内に決算書を開示せよ」という規定が東京証券取引所の「決算短信・四半期決算短信作成要領等」にて定められています。したがって、3月決算の場合経理チームのゴールデンウィークは潰れがちです。

また、監査法人は年度決算のみならず、半期・四半期決算にも対応しないといけません。そのため6月・9月・12月を決算月に設定している場合も監査法人の人的リソースを確保しにくくなり、上場準備企業が監査法人の繁忙期を避けて決算月を設定することは合理的であると思われます。

次に検討しなければいけないのは事業の季節性です。たとえば、自治体などとの取引が多く、売上の大半が3月に集中する場合、決算月を3月にすると「最後まで予実が達成できるか読めない」ことが起こり得ます。一方で、たとえば10月などに決算月を設定すると、3月の売上が大きく予算から下振れしても、挽回できる施策を仕込むことができるかもしれません。逆に、上振れしたときには決算までに節税対策を行うことが可能です。

最後に、創業後に日本政策金融公庫を含めた金融機関から融資を行うタイミングです。金融機関からすると決算後のほうが融資判断に必要な情報が増えますので、融資を行いやすくなる可能性があります。決算期は、ファイナンスのタイミングをどこに設定するかを検討する際の要素にもなります。たとえば、決算書が株主総会で承認されるのが10月末だとしたら、そちらの決算書をもって融資を検討してもらうタイミングは11~12月になる、という具合です。

当初から「これが当社にとってベストの決算期だ!」という風にはなかなかハマりませんが、上場準備・予実管理・資本政策などを鑑み、戦略的に決算期を変更することはスタートアップでは珍しくないことです。

決算期変更は株主総会を経ての定款変更に加え、税務署への届出など必要な手続きが多いことも踏まえた上で、実際に変更を検討する場合は各ステークホルダーにも充分説明の上実行しましょう(頻繁に変更することは避けるべきです)。