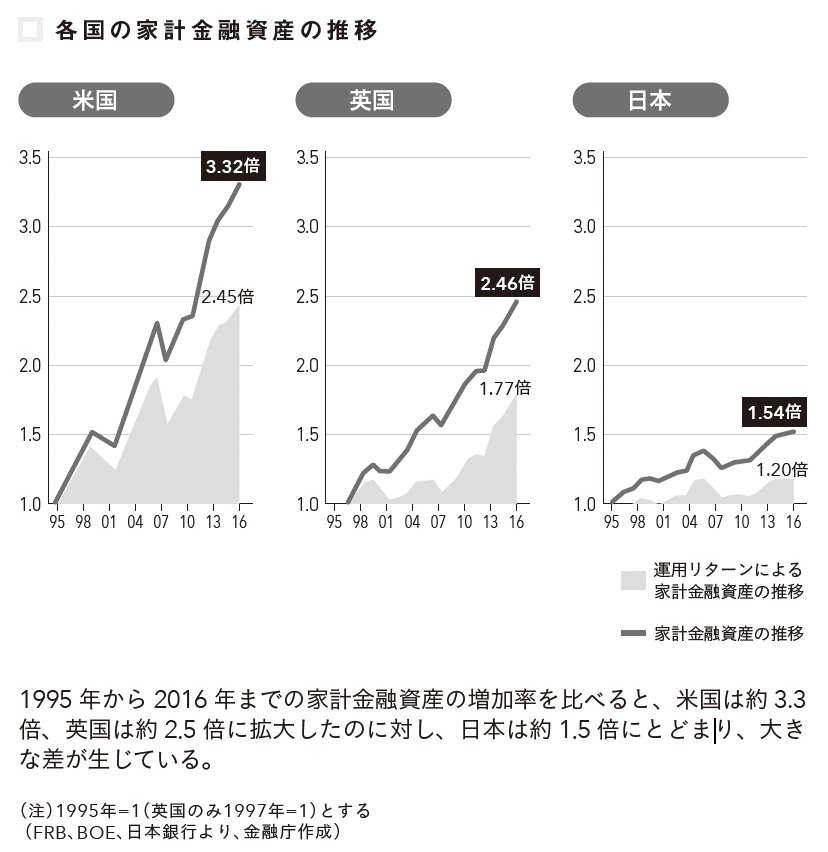

そこでは、1995年(英国のみ1997年)を起点として、約20年後の2016年に、各国の家計金融資産がどれだけ増えたかが比較されています。

結果は明確でした。

米国は約3.3倍、英国は約2.5倍に増えているのに対し、日本は約1.5倍にとどまっていたのです。

同書より転載

同書より転載拡大画像表示

増えにくい仕組みで資産を

持ち続けてきた日本人

20年間という長い時間をかけても、日本の家計金融資産の増加率は、米国の半分にも届いていませんでした。

「日本人は預金好きで、資産があり余っている」という通説とは、ずいぶん異なる姿が浮かび上がります。問題は“貯めすぎている”ことではなく、増えにくい形で資産を持ち続けてきたことにあったのです。

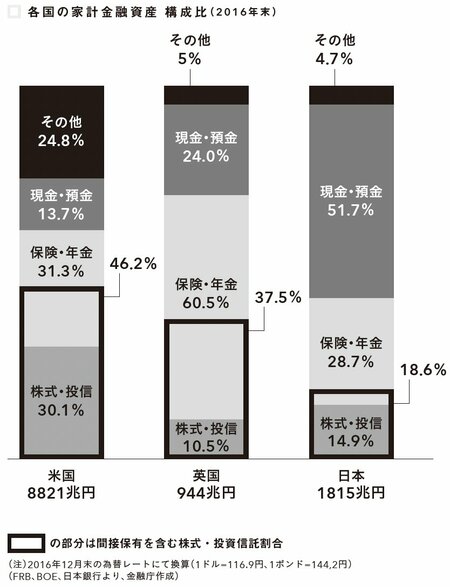

同じ資料には、2016年末時点の家計金融資産の構成比も示されています。

日本では、現金・預金が51.7%を占め、株式・投資信託は間接保有を含めても18.6%にすぎません。一方、米国では、現金・預金は13.7%にとどまり、株式・投資信託が46.2%を占めています。

同書より転載

同書より転載拡大画像表示

この違いは、単なる国民性の問題ではありません。自分のお金を、どの程度「経済の成長」というリスク資産に委ねてきたか。その積み重ねの差が、20年後の資産規模の差として現れているのです。

つまり、日本人が将来に不安を抱き、資産を使うことに慎重になるのは、ある意味で自然ともいえます。