もし、あなたの人生で最も大きな後悔が、「お金が足りなかったこと」ではなく、「お金を使わなかったこと」だとしたら――。幸福な人生の歩み方を「お金の使い方」から説いたベストセラー『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』は、多くの人が当たり前だと思っている「貯蓄は善」という常識を根本から問い直す一冊だ。実際、内閣府のデータを見ると、人々の金融資産は65歳を過ぎてもほとんど減らず、85歳を超えてもなお高い水準を維持している。老後のために貯めたはずのお金は、なぜ使われないのか。そして私たちは、何のためにお金を貯めているのか。(執筆:前田浩弥、企画:ダイヤモンド社書籍編集局)

Photo: Adobe Stock

Photo: Adobe Stock

データが示す「使わないまま他界」という事実

年間50兆円ともいわれる相続資産市場の規模は、年々、さらに拡大の一途をたどっている。総人口に占める65歳以上の高齢者の割合が増え続けているのが主な要因だが、それだけではない。単純に、一人あたりの相続額も増え続けているのだ。

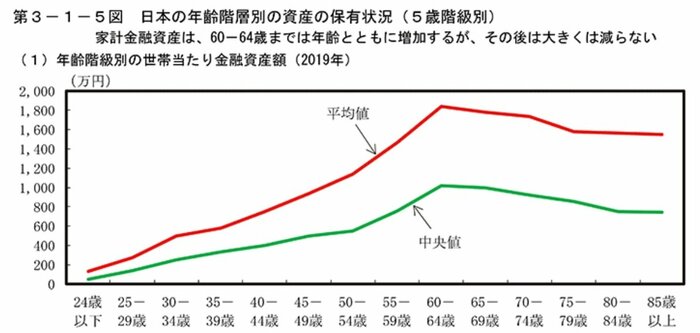

内閣府が公表している令和6年度の『経済財政白書』によると、60~64 歳までは右肩上がりに増加している保有金融資産額の中央値が、65歳以降も高止まりを続け、85歳以降になってもなお減っていない様子が見てとれる。

引用:『令和6年度 経済財政白書』https://www5.cao.go.jp/j-j/wp/wp-je24/h06_hz030105.html

引用:『令和6年度 経済財政白書』https://www5.cao.go.jp/j-j/wp/wp-je24/h06_hz030105.html

実際、資産の保有状況を示すグラフには「家計金融資産は、60~64歳までは年齢とともに増加するが、その後は大きくは減らない」の一文が付記されている。

簡単に言えば、「貯め込んだお金を十分に使い切らないまま他界してしまう人が多い」ということだ。

稼ぎの少ない、若いうちから「老後のため」にせっせとお金を貯め込んだのに、肝心な老後、そのお金を十分に使わないままに他界してしまう。なんとももったいない話ではないだろうか。

さらに、十分に長生きして他界し、子への相続が発生したときには、子もすでに「高齢者」の仲間入りをしていることも少なくない。

相続によって子の資産は増えるが、その増えた資産もまた、満足に使われないままにその子へと相続される。かくして、相続資産市場の規模は拡大の一途をたどり続けるのだ。

私たちはいったい、何のためにお金を貯めているのだろう。

私たちは「喜び」を先送りしすぎている

これは何も、日本に限った話ではない。アメリカでも、まったく同じ状況が起きているという。

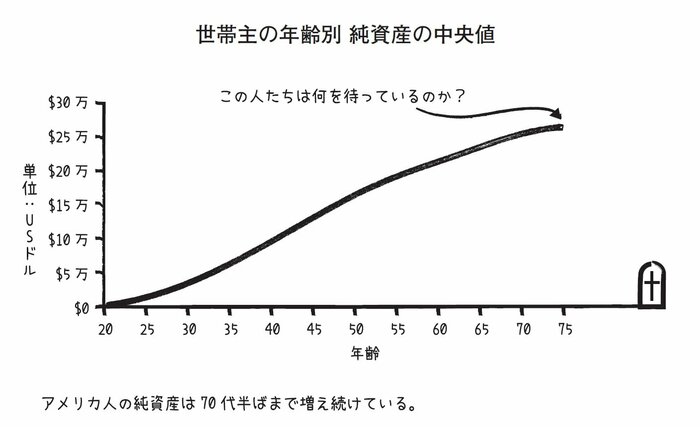

『DIE WITH ZERO』には、次のようなグラフが掲載されている。アメリカの中央銀行制度であるFRBが公表している、「世帯主の年齢別 純資産の中央値」だ。

『DIE WITH ZERO』より抜粋

『DIE WITH ZERO』より抜粋

これを見ると、純資産の中央値は、年齢が上がるにつれて増え続けていることがわかる。アメリカの人々もまた、70代になっても、お金を貯め続けているのである。

『DIE WITH ZERO』の著者、ビル・パーキンスは、この事実を呆れ加減で伝えている。

――『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』(p.85)

確かに、老後は不安だ。稼ぐ手立てがない中で、自分の命より先にお金が尽きるのは怖い。大きな医療費がかかるかもしれない。そのときに子や孫に迷惑をかけたくない。

ただ、大半の人は、貯めたお金をほぼ使わずに、そのまま他界していく。日本の内閣府とアメリカのFRBという公的機関が示している事実である。

未来は見えない。だから、「もしものときのために」とお金を貯める。しかし実際には、それは「貯め込みすぎ」の可能性が高いのである。

年齢はさかのぼれない。「老後にゆっくり楽しもう」と思っていることがあったとしても、そのときが来たらもう、楽しむ体力や気力がなくなっているかもしれない。『DIE WITH ZERO』には、こんな言葉も登場する。

・「あなたは喜びを先送りしすぎている」

・「今しかできないことに、惜しみなく金を使え」

・「人生で一番大切な仕事は思い出づくり」

私たちは、「未来」のために貯め込みすぎているお金を、もう少しだけ「今」の自分のために使い、人生を楽しんでもいいのかもしれない。

(本原稿は、『DIE WITH ZERO』(ビル・パーキンス著・児島修訳)に関連した書き下ろし記事です)

フリーライター・編集者

1983年生まれ。大学卒業後、編集プロダクション勤務、出版社勤務を経て、2016年に独立。ビジネス分野とスポーツ分野を中心に、書籍や雑誌の企画・執筆・編集に携わる。主な編集協力書籍に『リーダーは偉くない。』『今日もガッチリ資産防衛 1円でも多く「会社と社長個人」にお金を残す方法』(以上、ダイヤモンド社)『凡人でも「稼ぐ力」を最大化できる 努力の数値化』(KADOKAWA)などがある。

『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』

『DIE WITH ZERO 人生が豊かになりすぎる究極のルール』 ビル・パーキンス 著/児島修 訳 ダイヤモンド社刊

■好評書籍のご案内

絶賛の声、多数! ついに66万部突破!! あなたの価値観と人生の景色をガラリと変えてしまう、経済学者も絶賛した「最上級に人生に響くお金の使い方」とは?

なぜ、この本は読むべき価値があるのか?

この不確かな時代に、誰も気にしている2つの極めて重要な問題の核心に触れているからだ。それは、「何のために貯金するのか」そして「どのように生きるのか」だ。

――ニューヨーク・タイムズ紙

本書は、お金を“最も価値あるもの”と交換する方法を教えてくれる。それは「経験」という名の、人生に喜びをもたらす究極の宝物のことだ。

――ボストン大学経済学部教授ローレンス・コトリコフ

「一刻も早く経験に金を使う」「ゼロで死ぬ」「子どもには死ぬ前に与える」……など、人生を豊かにするために、私たちが心に刻むべき9つのルールを紹介します。

1969年、アメリカテキサス州ヒューストン生まれ。アメリカ領ヴァージン諸島を拠点とするコンサルティング会社BrisaMaxホールディングスCEO。アイオワ大学を卒業後、ウォールストリートで働いたのち、エネルギー分野のトレーダーとして成功を収める。現在は、1億2000万ドル超の資産を抱えるヘッジファンドのマネージャーでありながら、ハリウッド映画プロデューサー、ポーカープレーヤーなど、さまざまな分野に活躍の場を広げている。

【本書のもくじ】

ルール1――「今しかできないこと」に投資する

ルール2――一刻も早く経験に投資する

ルール3――ゼロで死ぬ

ルール4――人生最後の日を意識する

ルール5――子どもには死ぬ「前」に与える

ルール6――金、健康、時間のバランスを最適化する

ルール7――やりたいことの「賞味期限」を意識する

ルール8――40~60歳に資産を取り崩し始める

ルール9――大胆にリスクを取る