所得税や住民税は所得にかかってくる税金だが、この所得とは第1回でご説明したように、「給与所得」から「各種所得控除」を差し引いたものだ。だから、所得控除を増やせば課税される所得が減り税金は少なくなる。ただ、申告しなければいけないものもあるため、せっかく受けられる所得控除を見逃している人も多い。第2回はこの所得控除について説明しよう

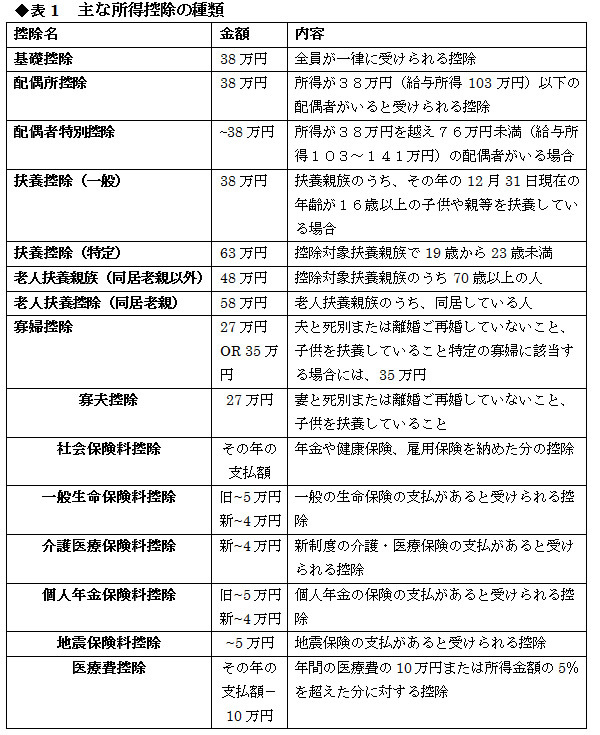

どんな所得控除があるか

各種所得控除は、納税者個々の事情により控除してもらえる制度なので、自らが主張(申告)しなければ控除してもらえない。以下に、主な所得控除(表1)をまとめたので、まずどのようなものがあるか知っていただきたい。