配偶者控除が投げかける問題点

もりのぶ・しげき

もりのぶ・しげき法学博士。東京財団上席研究員、政府税制調査会専門家委員会特別委員。1973年京都大学法学部卒業後、大蔵省入省、主税局総務課長、東京税関長、2004年プリンストン大学で教鞭をとり、財務省財務総合研究所長を最後に退官。その間大阪大学教授、東京大学客員教授。主な著書に、『日本の税制 何が問題か』(岩波書店)『どうなる?どうする!共通番号』(共著、日本経済新聞出版社)『給付つき税額控除』(共著、中央経済社)『抜本的税制改革と消費税』(大蔵財務協会)『日本が生まれ変わる税制改革』(中公新書)など。

配偶者控除というのは、一定の所得以下の配偶者(以下便宜上「専業主婦」と呼ぶ)がいる場合、世帯主(夫)に、配偶者控除という所得控除を与えて、税負担の調整を行う制度である。

わが国の所得税制は、シャウプ勧告以来、個人を課税単位として構築してきた。個人主義の確立という戦後憲法の理念を受けて、戦前の家族単位から移行したのである。その上で、世帯の事情については、世帯主にさまざまな控除を与えるということで斟酌してきた。

配偶者については、戦前から扶養控除の対象とされてきたが、61年度改正で、「内助の功」への配慮という要素も加わり、扶養控除から独立した配偶者控除として模様替えが行われた。

しかし女性の社会進出が盛んになる2000年ごろから、女性労働の中立性を阻害するという批判にさらされることとなった。この制度があるために、女性は就労調整をするので、女性の労働の場面が制限されるという批判である。

また、共稼ぎ家庭が1000万世帯を超えるなかで、比較的高所得である専業主婦世帯だけに税の恩典を与えるのは、不公平で時代にそぐわない、という批判も加わり見直しが叫ばれてきた。

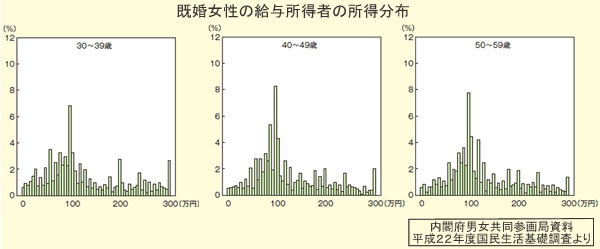

別図は、国民生活基礎調査で見た既婚女性の所得分布であるが、これを見ると圧倒的に多くの既婚女性が100万円付近で就労調整していることがわかる。アンケートでは、その理由として、配偶者控除の上限である103万円を超えると自らに税負担が生じることや、夫の配偶者控除や配偶者特別控除がなくなることがあげられている。

もっとも、配偶者控除や配偶者特別控除がなくなっても、世帯合計の手取りの逆転現象は生じないよう手当てがなされている。しかし、多くの企業では、家族手当の支給が103万円と連動しており、これも合わせて考えると、103万円を超えたところでの就労調整には、それなりの理由があるとも考えられる。

そこでこの問題は、税制・社会保険制度だけでなく、広く企業側の問題も合わせて対応していかなければならない。