資産運用業界にとっては大切な商材

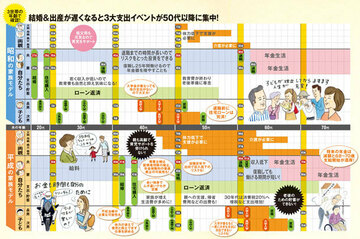

「老後不安」にどう備えるべきか?

老後の生活費に対する不安と、将来のインフレに対する不安の2つの不安は、資産運用業界(販売金融機関も含む)にとっては、有力な「商材」の双璧だ。特に、老後不安については、定年退職までに十分な資産がないと「老後難民」になる、などと脅かされると、心配がどんどん膨らんで来る。普通の人には過剰な想像力があるので、不安がゼロになることはほとんどない。

もともと利幅の大きな怪しい商品は、先に不安を提示しておいてから、「安心な対策!」としてセールするのが、マーケティングの定番だ。顧客側には迷惑な話だが、こうして売るのがむしろ普通なのだ。

健康食品、生命保険(ガン保険などの医療保険を含む)、霊感の壺などは、粗利が大きく、筆者にとって払う金銭ほどの価値がないと感じる商品群だが、見事にこのパターンに当てはまる。いずれも、別のものにお金を使った方が消費者の目的により適うように思えるのだが、多くのケースでそうはさせずに顧客を仕留めるところが、プロの怖さだ(甘く見てはいけない!)。

投資信託や個人年金保険のような個人向けの運用商品は、生命保険や霊感の壺と較べると、顧客の支出に対する比率で見た手数料が一ケタ小さいように思うが、しばしば顧客が支出する金額が大きい。また顧客は、「お金を増やすために」という明確な目的意識でお金を投じるのに、金銭的に明らかに損な商品を買う。「あこぎ」の度合いにあって、両者に大差はないかもしれない。

普通の生活者は「老後不安」に対して、どう備えたらいいのだろうか。

資産運用へのアドバイスを本業とする筆者にとっては残念な事実だが、老後の生活の不安のような「人生の大問題」は、今持っているお金の運用だけで解決できるとは考えない方がいい。