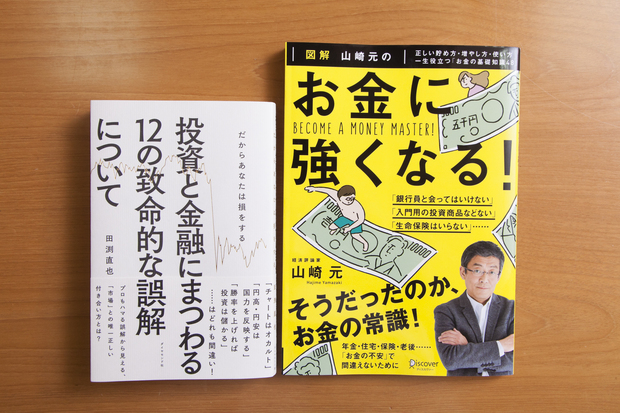

好評発売中の新刊『投資と金融にまつわる12の致命的な誤解について』の著者・田渕直也さんと、経済評論家の山崎元さんによる、初顔合わせの対談が実現しました。山崎さんも『図解 山崎元のお金に強くなる!』を上梓されて間もないということで、お二人の本に共通している、つまり投資家にとって非常に重要だと断言できる、あるテーマを掘り下げていただきました。(構成協力:大越裕 写真:疋田千里)

山一證券と長銀の倒産を見届けた二人

――ともに金融を専門とされ、何冊もの著作をお持ちのお二人ですが、お会いになるのは今日が初めてなんですね。

山崎 田渕さんのお名前は書店や雑誌などでお見かけして、ずっと存じていましたが、お目にかかるのは今回が初めてです。年代もそう離れていないので、どこかでお会いしていても不思議ではなかったんですけどね。長銀のOBということですが、いつまでいらっしゃったんですか?

田渕 1985年に入行して、新生銀行に変わった後の2000年までいましたので、15年間働いていたことになります。

山崎 では長銀の倒産を見届けられたんですね。

田渕 そうです。

山崎 私も山一證券が潰れたときに会社に残っていましたので、倒産仲間ですね。証券の営業で、長銀には当時から何度か足を運んでいましたので、その場でお目にかかってもおかしくはなかった。長銀のときはトレーディングのデリバティブの部署にいらっしゃったんですか?

田渕 はい。長銀時代はずっとデリバティブを担当していました。長銀を辞めた後に、UFJパートナーズ投資信託に移り、その後、ほんの一時期だけですが、リーマンショックで潰れた大和生命という生命保険会社にいたこともあります。山崎さんはいつ頃から業務と並行して、評論活動を始められたんですか?

山崎 私がマスコミに実名で出始めたのは、UFJ総研に在籍していた10数年ほど前、40歳前後からです。金融業界内で転職を繰り返すなかで、それまでも匿名やペンネームでレポートを発表する機会はあったのですが、実名のレポートだとなかなか本音は書きづらかったんですね。取り上げた企業に自社の営業マンが出入りしていることもありましたから。それが2000年頃に、村上龍さんが主催していたメールマガジン「JMM」からお声がかかり、金融関係の記事を実名で書くようになったのが、「評論家」という肩書きでマスコミに出るようになったきっかけですね。

山崎元(やまざき・はじめ) 経済評論家、楽天証券経済研究所客員研究員、獨協大学特任教授。株式会社マイベンチマーク代表。1958年、北海道生まれ。1981年東京大学経済学部卒業、三菱商事に入社。その後、野村投信、住友生命保険、住友信託銀行、シュローダー投信、NBインベストメントテクノロジー、メリルリンチ証券、パリバ証券、山一證券、第一勧業朝日投資顧問、明治生命保険、UFJ総合研究所と、12回の転職を経て現職。 資産運用及び経済全般の分析・評論を専門とする。1994年東洋経済高橋亀吉記念賞優秀賞受賞。『ファンドマネジメント』(きんざい)『転職哲学』(かんき出版)、『全面改訂超簡単お金の運用術』(朝日新書)、『学校では教えてくれないお金の授業』(PHP研究所)など著書多数。

山崎元(やまざき・はじめ) 経済評論家、楽天証券経済研究所客員研究員、獨協大学特任教授。株式会社マイベンチマーク代表。1958年、北海道生まれ。1981年東京大学経済学部卒業、三菱商事に入社。その後、野村投信、住友生命保険、住友信託銀行、シュローダー投信、NBインベストメントテクノロジー、メリルリンチ証券、パリバ証券、山一證券、第一勧業朝日投資顧問、明治生命保険、UFJ総合研究所と、12回の転職を経て現職。 資産運用及び経済全般の分析・評論を専門とする。1994年東洋経済高橋亀吉記念賞優秀賞受賞。『ファンドマネジメント』(きんざい)『転職哲学』(かんき出版)、『全面改訂超簡単お金の運用術』(朝日新書)、『学校では教えてくれないお金の授業』(PHP研究所)など著書多数。

田渕 そうでしたか。かなり以前から経済誌などで山崎さんの記事を拝見するたびに、時々の経済動向について非常に的確な指摘をされている方だな、と感じていました。本書の編集者も、山崎さんと私の市場に対する見方が似ていると感じたようで、「献本するならまずは山崎さんでしょう」とアドバイスされたんです。

山崎 それは嬉しいですね。私も田渕さんの新刊『投資と金融にまつわる12の致命的な誤解について』を拝読して感銘を受けたので、連載を持っている楽天証券のホームページで、「投資家が現在の市場について勉強するのに最適な本」として紹介しました。金融や経済を学ぶ学生、あるいは投資を始めて間もない投資家や、金融業界で数年目の社員の方が、ファイナンス全般について理解するのにはうってつけの一冊だと思います。意外にも本書のように、ちょうどいいバランスで市場の実際を解説する本って、ありそうでなかったんですよね。

田渕 ありがとうございます。

山崎 書評にも書きましたが、私が一番面白かったのは、「巨大投資家が市場を牛耳っている」という誤解について、詳細にその真実を解説された章ですね。

田渕 「市場は悪徳投資家のコントロール下にあって、裏事情に通じていない一般の投資家は食い物にされるだけ」と思っている一般の人は少なくないですからね。

山崎 資金が膨大にあるからといって、巨大投資家がいつも儲けられるわけではありません。図体が大きいことは有利なことばかりではなく、動いた分の反動が大きいですから、巨大投資家が手痛い損失を被っていることもよくあります。それなのに、「どうせ金が有るやつが勝つに決まってるんだ」とか「一般人には得られない情報が入ってくる立場の人間だけが市場で勝てる」といったようなことを言う投資家は珍しくないですよね。そんな「すねた人」に対して、「巨大投資家であろうが小口投資家であろうが、正しい側に立てば勝ち、そうでなければ負ける」とはっきり指摘しているのが痛快でした。

田渕 そもそも投資や金融というのは、ふつうの人にとって難しくて近寄りづらい世界です。専門家が二人いれば、同じことに対してまったく異なる説明をすることもよくあります。以前からその背景には「市場に対して人が陥りやすい誤解」というものがあると感じていて、「その誤解を解きほぐしながら、金融全体がわかりやすく俯瞰できるガイドブックを作りたい」というコンセプトで、12のテーマについて書いてみました。

山崎 なるほど、そういうコンセプトで出発しているから、本書は専門的内容を含みながら一般の人にもわかりやすいんですね。でも、「だからあなたは損をする」というコピーや、「チャートはオカルト…」といった見出しは、かなり強烈ですね。編集者が盛りすぎたのかな(笑)。

銀行員は昔よりもタチが悪くなっている!?

田渕 執筆で意図した通りのご感想をいただいて、非常にありがたいです。私も山崎さんの新刊、『図解 山崎元のお金に強くなる!』を読ませていただきましたが、一般の人を読者対象に、専門家だけが知っていたお金の『常識』を、図表やイラストを駆使して実にわかりやすく解説されていますね。内容についても完全に同意する点が多々ありました。とはいっても資産形成のいろんなアドバイスの中には、「自分はちゃんとできていないなあ」と感じることが沢山あって、身につまされたのですが。

山崎 私も自分で書いていながら、100%実行できているわけではありません(笑)。貯金や資産の形成について「こうしないと貯まらないよ」と書きましたが、私自身は息を吸って吐くようにお金を使っていて、一生の間で辻褄があえばいいな、という感じです。自分にとって、お金の運用というのはある種の「ゲーム」なんですよね。ゲームに参加するのにはお金が必要で、それをいかに増やしてアウトプットするか、知恵を絞ることが求められる。そう考えれば、ルールを誤解して一人だけ損をしたり、他のプレイヤーに騙されて不利になったりするのって、とても悔しいじゃないですか。だから私は、投資をする人はまず基本的な「ゲームのルールと仕組み」を知ることが大切だと思っているんです。

田渕 本当にそのとおりなのですが、一般の人たちは金融機関の儲けの仕組みや金融業界の人間の立ち位置をきちんと理解していないところがある。山崎さんの本では、一番最初に「銀行や証券会社にお金の相談をするのは、赤ずきんちゃんがオオカミに道案内してもらうようなもの。非常に危険な行為であることを理解してください」とはっきり書かれていますね。

山崎 はい、さらに言えば昔の銀行員より、今の銀行員のほうがさらにタチが悪くなっていると感じています。法律が整備されてから、金融商品を売るときに一言「これはリスクがある商品で、元本が保証されません」とだけ説明しておけば、あとは顧客がどうなろうと知ったこっちゃない、と考える銀行員が本当に増えました。私が聞いたところでは、ある老婆が銀行員のすすめるままに、亡くなったご主人の退職金をまるまる分配型のリスクの高い金融商品に投資していたという話がありました。心配した家族が銀行に確認したところ、元本が数百万円も減っていたんですが、母親に対して銀行員は、ずっと「これは長期投資だから、元本の額には一喜一憂しなくていいんですよ」と説明していたそうです。

田渕 ひどい話ですね。金融機関が顧客の利益を考えていない、というのはまったく同感です。それに銀行員だからといって、自社の金融商品のリスクを正確に理解しているわけではないんですよね。行員には毎月これだけ売上を上げろ、というノルマが課されます。彼らが第一に考えるのは、そのノルマを達成することで、顧客の儲けではない。社内の価値観で動いていますから、顧客のことを考えるインセンティブはないわけです。

決定的な差をもたらす「手数料」

田渕 山崎さんが新刊のなかで指摘されている「手数料」の問題も同じですね。投資に関してセミプロと言えるぐらいの経験を積んだ方でも、手数料についてはあまり重要と考えていない人が多いのですが、金融機関にとって手数料は非常に重要で確実な収益源です。

田渕直也(たぶち・なおや)1963年生まれ。85年一橋大学経済学部卒業。同年、日本長期信用銀行に入行。デリバティブを利用した商品設計、デリバティブのディーリング、ポートフォリオマネジメント等に従事する。その後、海外証券子会社であるLTCB International Ltdに出向。デリバティブ・ディーリング・デスクの責任者を務める。帰国後、金融市場営業部および金融開発部次長。銀行本体のデリバティブ・ポートフォリオの管理責任者を務める。2000年より、UFJパートナーズ投信(現・三菱UFJ投信)にてチーフファンドマネージャーとして、債券運用、新商品開発、フロント・リスク管理、ストラクチャード・プロダクツへの投資などを担当。現在、金融アナリスト、コンサルタント。株式会社ミリタス・フィナンシャル・コンサルティング代表取締役。著書に、『図解でわかるランダムウォーク&行動ファイナンス理論のすべて』『世界一やさしい金融工学の本です』『デリバティブのプロが教える金融基礎力養成講座』『確率論的思考』(以上、日本実業出版社)、『カラー図解でわかる金融工学「超」入門』(サイエンス・アイ新書)などがある。

田渕直也(たぶち・なおや)1963年生まれ。85年一橋大学経済学部卒業。同年、日本長期信用銀行に入行。デリバティブを利用した商品設計、デリバティブのディーリング、ポートフォリオマネジメント等に従事する。その後、海外証券子会社であるLTCB International Ltdに出向。デリバティブ・ディーリング・デスクの責任者を務める。帰国後、金融市場営業部および金融開発部次長。銀行本体のデリバティブ・ポートフォリオの管理責任者を務める。2000年より、UFJパートナーズ投信(現・三菱UFJ投信)にてチーフファンドマネージャーとして、債券運用、新商品開発、フロント・リスク管理、ストラクチャード・プロダクツへの投資などを担当。現在、金融アナリスト、コンサルタント。株式会社ミリタス・フィナンシャル・コンサルティング代表取締役。著書に、『図解でわかるランダムウォーク&行動ファイナンス理論のすべて』『世界一やさしい金融工学の本です』『デリバティブのプロが教える金融基礎力養成講座』『確率論的思考』(以上、日本実業出版社)、『カラー図解でわかる金融工学「超」入門』(サイエンス・アイ新書)などがある。

山崎 そうなんです、手数料についてはよくよく注意をする必要があります。基本的に投資は利益がでるか損失がでるか不確実ですが、手数料だけはその分が確実に損失となります。言ってみれば、確実なマイナスリターンです。たとえば同じ外貨預金でも、手数料が1円のものと50銭のものでは、1円のほうが円安になったときの儲けは小さく、円高になれば損は大きいわけです。それは後に円安になるか円高になるかはまったく関係なく、契約の時点で決まってしまうわけですね。「外貨預金」という響きに騙されて、数百万円を預金すると、契約した途端に1円×数万の損が確定するわけです。

田渕 「確定してしまう」がポイントですよね。

山崎 はい。「バカの値段」が正確に計算できてしまうのが、投資の世界なんですよね。だからこそ仕組みやルールを十分に理解しないと危ないんですが、この業界には、素人をあの手この手で騙そうとしている人たちが一杯いますから、簡単には太刀打ちできない。そこでこの本で、「彼らがやっているのはこういう手口なんだよ」と種明かしをしてみたかった。それによって、金融界ももう少し「マシ」な商品を提供しよう、と思うようになってくれたらいいな、という思いもありました。

田渕 私の本でも、山崎さんの本でも、「金融マンの言うことを信用してはいけない」という主張は見事に共通しています(笑)。

山崎 それくらい重要ということですね(笑)。さらに言うと、アクティブファンドとインデックスファンドでは、同じ市場に投資して同じようなリターンなのに、手数料が全然違ってきます。手数料が1%を超えるようなアクティブファンドは、最初からまったく検討するに値しない商品です。見た瞬間に「これは99%クソだ」と言い切って問題がない。そういう根本を見ずに、「株がこれから上がりそうだ」とか「円安が進みそう」といった予想をもとに金融商品を買うと、まず騙されます。とにかく、いま市場に出ているアクティブファンドの多くは、とんでもない手数料です。何食わぬ顔で売ってる連中には、「死んだら地獄に堕ちるよ」と言いたいですね(笑)。

田渕 アクティブファンドの良し悪しを見極めるのは非常に難しいですが、手数料の額は、契約時点ではっきりわかりますからね。

とても簡単な、ダメFPの見分け方

山崎 でも、アクティブファンドの推奨銘柄を聞くのは、ファイナンシャルプランナー(FP)の「質」を見極めるのには役立つんですよ。「日本のアクティブファンドで何かいい商品はありますか?」と聞いてみて、何か一つでも「これがお勧めです」と推奨してきたら、そのFPとは縁を切ったほうがいい(笑)。

田渕 恐らくそう聞かれたFPの人は、過去の実績をもとに「この商品がお薦めです」と言ってくるのだろうと思いますが、投資の世界で「過去の実績」は何の指標にもなりませんからね。逆にそれが負の指標となるケースすらあります。何年にも渡って良いパフォーマンスを上げ続けてきたファンドも、たまたま一過性の状況が良かっただけで、局面が変われば途端に悪化するケースは、まったく珍しくありません。

山崎 「パフォーマンスが良かったものはいずれ必ず悪くなり、悪かったものは必ず良くなる」という逆相関がはっきりしているのであれば、それはそれで選びようもあるんですけれどね。現実的には、過去の成績からアクティブファンドの良し悪しを見極めることは難しい。さらにいえば、高い手数料に見合った成績を上げるアクティブファンドを特定するなんて不可能です。ただ、機関投資家なんかでも、同じように良いアクティブファンドを選ぶことができると思っている。年金基金のヘッジファンド選びなんていうのも、システマチックに間違っている可能性があります。ヘッジファンドは「価格の歪みが修正される過程でリターンを積み重ねます」「だからマーケットの上下に関わらず儲けが出るんです」といった、希望ともウソとも信念ともつかないことを言いますが、もしそれが本当なら、良い実績が出ているということは価格の歪みが修正されている、ということですから、それは同時に儲けを生み出す「畑」が痩せてきていることを意味する。

田渕 そのとおりです。

山崎 それにもかかわらず、ヘッジファンドの過去のトラックレコードを見て「儲けてるみたいだから、彼らに50億ぐらい任せてみようか」と、あっさり契約してしまう企業や組織の年金運用担当の方がいます。これは取り返しのつかない間違いです。ヘッジファンドは必ず成功報酬制で、儲けに応じた手数料をとっていきます。年金基金を運用するオジサンの担当者側から見れば、「儲かったときしか手数料を取られないなら、得だよね」と納得しているのかもしれませんが、あれはコール・オプションの権利をヘッジファンド側に渡しているだけです。つまり、儲かっているときは手数料をとって、損をしているときはそれを戻さないのですから、あとはリスクを一杯とって損益の振れを大きくすればヘッジファンドにとっては利益の可能性が大きく、絶対に損はしないことになるわけです。

田渕 残念ながら、よく聞く話ですよね。

山崎 これは、ある種の「合法的金融詐欺」と言っても過言ではないと思います。ヘッジファンド側からすれば、「相手がバカであること」によって成立しているビジネスで、運用担当者は「カモ」以外の何物でもない。プライベートバンカーが富裕層をだますのとは違って、年金基金は「一般の生活者がみんなで少しずつ貯めたお金」ですから、よりたちが悪いと思いますね。

田渕 そもそも、ヘッジファンドのリターンには周期性があって、うまくいくチャンスがあるときとそうでないときがありますよね。機関投資家の投資判断は、どうもそれとは逆に、逆に行っているような気がします。私は、機関投資家向けの運用は経験していませんでしたが、それでも、たとえば「セイホ(生命保険会社)が買い始めたらその相場は終わり」という風に自分の参考にしていました。

山崎 なるほど、生保の投資判断が田渕さんにとって、「ネガティブ・インディケーター」だったわけですね(笑)。そういう判断材料としては、「地方銀行が動いたら、その銘柄は終わり」という話もあります。

田渕 それもわかりますね。地銀の運用担当者は、投資や金融について多少の勉強はしていても、市場の荒波にもまれているわけではないですからね。証券アナリストの資格をとって、半年ぐらい大手銀行に出向して研修してきたぐらいの人が、多くの場合運用の担当になる。組織としてもリスクをとることに慎重で意思決定も遅くなりがちなので、そういう人たちが買うようになったら、相場も最終局面となりがちですね。

山崎 金融のプロからすると、少し投資の勉強をして、ブラック・ショールズ理論をかじったぐらいの人が、いちばん騙しやすいんですよね。

※後編は10/29(木)の公開予定です。

新刊のご案内

田渕直也 著 定価:本体1,600円+税 ISBN:978-4-478-02898-8

田渕直也 著 定価:本体1,600円+税 ISBN:978-4-478-02898-8

『投資と金融にまつわる12の致命的な誤解について』

「チャートはオカルト」

「円高・円安は日本の国力を反映する」

「勝率を上げれば投資は儲かる」

「日本人が買っている日本国債は破綻しない」……はどれも間違い!

プロもハマる誤解から見える、「市場」との唯一正しい付き合い方とは?

株式・債権・為替からリスク管理まで、全ての金融商品に精通するデリバティブのプロが、

「なぜ、投資で勝つことは難しいのか?」

「なぜ、金融を理解するのは難しいのか?」

という根本的な疑問に答えながら「金融市場の全体像」を示していく、

まったく新しい形の投資と金融のガイドブック。

ご購入はこちら! [Amazon.co.jp] [紀伊國屋BookWeb] [楽天ブックス]