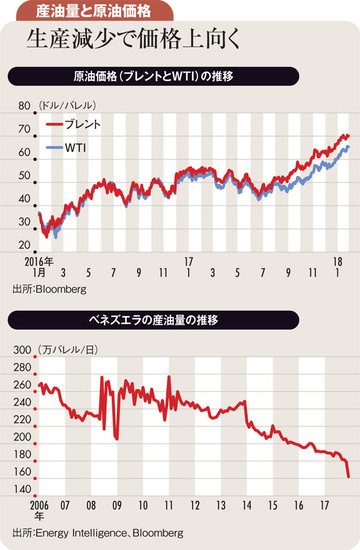

年明けから適温相場が軋んでいる。昨年中は、米欧景気が堅調な一方、低インフレのまま、低金利(債券高)と株高が続いた。米国以外の景況改善でその通貨が上昇する分ドル安となり、ドル建て取引の商品相場が底堅くなった。商品相場の回復と先進国の需要増は新興国・資源国経済を持ち直させた。この適温相場の中、ドル円は110円前後の高めレンジで推移し、日本株も浮揚した。

今年、好景気と株高・商品高が進むと、インフレの芽が出て、米欧はもちろん日本までが金融緩和の出口に向かい、金利上昇・株価反落が起こり得るとの懸念はくすぶっていた。特に債券投資家は、何年も超低金利の債券を大量購入した結果、金利上昇(債券安)リスクに不安を募らせていた。それ故、相場の均衡が崩れると、売りが売りを呼ぶ展開になった。

不安に駆られる債券市場では、景気・物価・政策のニュースに売り材料として過敏に反応しやすい。また、昨年からユーロが国際投資家の欧州資産の過少保有の修正買いで上昇中である。欧州投資家は米債券安とドル安のダブルの損失リスクに直面し、両方同時売りに傾きやすい。一見するとドル有利なはずの米金利上昇がドル売りを促すのだ。

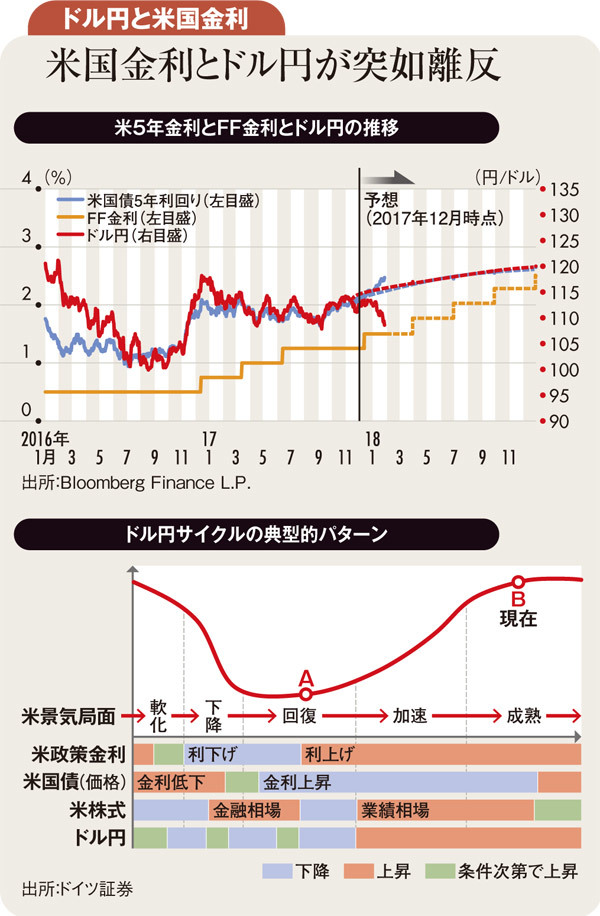

ドル円は昨年9~11月のラリーで115円に到達できず、調整に転じたところで、この米債売りに直面した。ラリーをけん引した海外投機筋は、米債金利上昇に連動させて買い上げたドルを巻き戻す最中にあって、足元の債券金利上昇でドルの再購入には動けない。米債金利とドルは逆相関になり、近年の連動相場はいったん壊れた(上図参照)。米債金利上昇にドル円が素直に連動しにくい地合いが当面残るだろう。

米金利とドル円の逆相関は金利上昇局面初期によく現れる現象だ。下図で米景気・金利・ドル円のサイクルの巡り合わせを見てほしい。過去には、米景気回復終盤の利上げ開始後に債券売りに弾みがつき、ドル円もさらに数カ月売られた(点A)。今サイクルは、低インフレが続いて、緩慢に利上げが進んでも債券金利は上がらず、景気終盤になってようやく上昇動意を見せている(点B)。

ドル円の上昇サイクル終盤まで来て米金利上昇が債券売りでドル円売りを促す面と、ドル円を支持する面の両にらみが必要となっている。中期では後者の支持がまだ優勢との見方を維持するが、その場合も点B以後の終盤戦であることに留意したい。ドル円は昨年の107~114円台レンジに踏みとどまれば115円超の再トライの下地が続く。ただし目先偶発的にでも107円を割れると、値を戻しても110円台前半までになる公算が高まろう。