Photo:PIXTA

Photo:PIXTA

損失に備え銀行は

一定の自己資本が必要

連載2回目となる今回は、バーゼル規制の中心を占める自己資本比率規制の全体像について解説する。

バーゼル規制とは、銀行の健全性を確保するための規制である。各国の金融当局や中央銀行が参加するバーゼル銀行監督委員会(バーゼル委)で定められるため、こう呼ばれる。

わが国では、バーゼル委で国際的に合意された内容を、金融庁が国内法令に落とし込むことで規制が実施される。主な適用対象は、銀行のほか、信用金庫、信用組合などの預金取り扱い金融機関である(以下では、代表して銀行について説明する)。

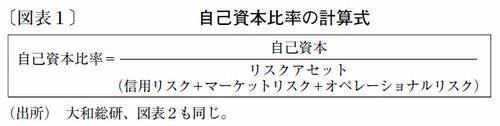

バーゼル規制で最も重要なのが自己資本比率規制だ。この規制は、銀行で損失が発生した場合に備え、損失を吸収するバッファーとして一定水準(最低所要水準)の自己資本の保有を求めるもの。銀行の自己資本の額を、銀行が負うリスク量を表す「リスクアセット」で割った値が自己資本比率となる(図表1)。

わが国の自己資本比率規制には、国際統一基準と国内基準の2種類があり、前者は海外に営業拠点を有する銀行(国際統一基準行)に適用され、後者は海外に営業拠点を有しない銀行(国内基準行)に適用される。わが国の主な銀行110行のうち、前者は17行、後者は93行であり、8割以上が国内基準行である。国際統一基準はバーゼル委の国際合意に沿った内容だが、国内基準はわが国独自の基準といえる。基本的には国際合意と同じ内容だが、自己資本比率の最低所要水準と自己資本の定義が大きく異なっている。