今週木曜日、5月30日に締め切りを迎えるメガネトップ(7541)のMBO(経営陣買収)。果たしてTOB(株式公開買付け)は成立するのだろうか。

今回は創業者一族によるMBOであるが、特徴的なのは投資ファンドが介在しないこと、表面上の買収プレミアムが非常に低いことである。

投資ファンドが関与する場合は、最終的にファンド持分の売却先を確保しないといけないので、再上場、あるいは他社への売却が将来的には起こると想定されるが、今回のように投資ファンドが関与しないということは、将来的に再上場をしない可能性が高いと思われる。

一般株主の過半の応募があればMBOは実施される

今回のMBOの成立要件であるが、買い取り株数の下限を設定しており、それを超えるとTOBは成立する。

この下限株数は少しややこしい計算を経て設定されているので詳細は省略するが、一言でいえば創業者一族以外の一般株主が有する株式の過半数を下限株数として設定している。つまり、一般株主の過半数の同意(TOBへの応募)があれば本MBOは成立する。また買い取り株数に上限は設けていないので、応募してきた株式はすべて買い取るということになる。

ということは、MBOの成否は一般株主の過半数が応じるかどうかということになる。同社の上位10株主のリストを見てみると、創業家や持株会以外の株主はほとんどが信託口座となっており、実際に誰が株式を保有しているかは分からない。また、最近では外資系のファンドが株式を保有していることも判明しており、MBOが成立するか非常に興味深い。

メガネ業界、メガネトップを会計情報をもとに分析してみる

メガネ業界と言えば、最近はJINSのジェイアイエヌ(3046)がブルーライトカットや花粉症用のメガネなどで躍進している一方、メガネスーパー(3318)のように投資ファンド傘下で経営再建を図るところもあるなど、非常にバラエティに富んでいる。

今回は、最近出版した新刊「合わせて学ぶ会計&ファイナンス入門講座」で紹介した会計分析の手法を用いて、メガネ業界、およびメガネトップを共著者の田中慎一氏が分析し、私が担当するMBAの授業でゲスト講師として解説をしてくれた。その内容を紹介しつつ今回のMBOも意味合いや成否について考えてみよう。

勝ち組と負け組がハッキリと分かれるメガネ業界

メガネ業界では、5社の企業が上場している。メガネトップ(7541)、三城ホールディングス(7455)、ジェイアイエヌ(3046)、メガネスーパー(3318)、愛眼(9854)だ。

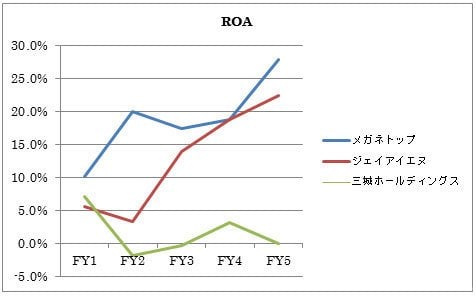

うち、メガネスーパーと愛眼は営業赤字の状況であり、時価総額も数十億円でしかない。従って、残り3社の分析を中心に話を進める。まず、ROA(総資産利益率)から見ていく。メガネトップ、ジェイアイエヌともに非常に高いROAを実現している。ROAは売上高利益率と資本回転率に分解できるので、分解してみると、経常利益率はともに右肩上がりで伸びていることが分かる。特にジェイアイエヌの急進ぶりがよく分かる。

※メガネトップ、三城はFY5が2012年3月期の数値で、ジェイアイエヌは2012年8月期の数値。それぞれそこから過去5年間の推移を見た。以下同様。なお、メガネトップ、三城は2013年3月期の決算数値も現時点では発表されているが、MBOの決断時は未発表だったため、2012年3月期の数値を基準に分析している。

※メガネトップ、三城はFY5が2012年3月期の数値で、ジェイアイエヌは2012年8月期の数値。それぞれそこから過去5年間の推移を見た。以下同様。なお、メガネトップ、三城は2013年3月期の決算数値も現時点では発表されているが、MBOの決断時は未発表だったため、2012年3月期の数値を基準に分析している。

従業員1人当たり売上高、1人当たり経常利益を見てみても、両社の好調さが分かる。MBOをする企業と聞くと、収益は必ずしも良くない企業や、業績が踊り場にさしかかった企業をイメージするが、メガネトップの業績は飛ぶ鳥落とす勢いのジェイアイエヌに比べても全く遜色のない状況である。

ただし、ジェイアイエヌ(3046)がメガネトップに肉薄しつつある様子はよく分かる。この業界、店舗数(直営店)では三城が最大であり、これら3社による激しい競争が今後も続いていくだろうことが想像される。

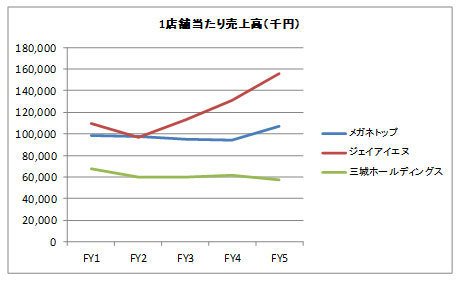

なお、1店舗当たり売上高を見てみると、ジェイアイエヌ(3046)の数値がグングンと伸びている。

衰退か再成長かの分水嶺に立っているメガネトップ

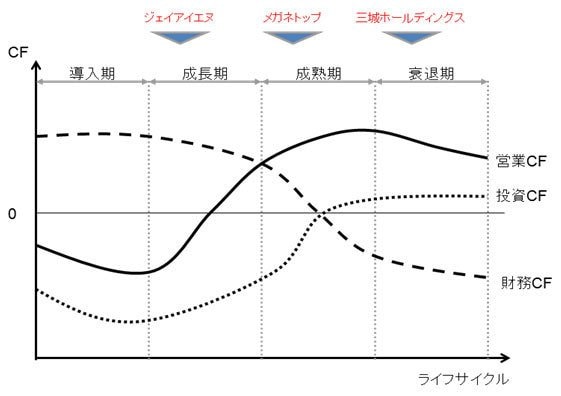

会計情報をもとに簡単に分析しただけでも、ジェイアイエヌ(3046)の躍進ぶりと、メガネトップの安定的な好業績ぶりがよく分かる。一方でキャッシュフローの推移を見てみると、メガネトップに余裕があることが分かる。

ジェイアイエヌ(3046)はまだ成長期にあり、営業キャッシュフローの金額、規模ではメガネトップの方が大きい。また、メガネトップは営業キャッシュフローの範囲で投資も借入金の返済もまかなえていることが分かる。

メガネトップのこのキャッシュフローの推移を見ていると、同社はMBOのプレスリリースでも書かれていたように外部からの資金調達の必要性はほぼなさそうである。実際、同社は実質無借金の状況になっており、株主資本比率はぐんぐんと上昇している。

ジェイアイエヌ(3046)は昨年増資をしたことで、財務キャッシュフローが大きくプラスとなっており、これを今後の成長投資に充ててメガネトップを追撃していくことになる。

これらキャッシュフローの推移から、各社の成長ステージがよく分かる。ライフサイクルとキャッシュフローの関係図(「あわせて学ぶ会計&ファイナンス入門講座」から抜粋)に重ね合わせると、ジェイアイエヌは成長期にあり、メガネトップは成熟期、そして三城は衰退期に入っていると思われる。

メガネトップは今は業績好調だが、今後衰退期に入ってしまうのか、あるいは、新たな投資を行ってもう一度成長を模索するかのちょうど分岐点に差し掛かっているのであろう。

MBOのプレスリリースでは、今後店舗数を大幅に増やす計画が述べられており、新たな投資で再度成長を模索するという戦略を取るものと思われる。

今のメガネトップの株主は、成熟期にある企業としてメガネトップの株式を保有しているものと予想され、もし同社が再度成長期を目指すために大胆な投資をするのであれば、たしかに株主が同社に期待していたリスクプロファイルからは異なる企業になってしまう可能性がある。この点、今回同社がMBOを選択した理由としてしっくりくる。

なお、著書の中では、財務分析の便利なツールとしてROIC(投下資本利益率)をおススメしている。

ROAやROEでもある程度分析は可能であるが、投下した資本に対してどの程度稼いでいるかを分解していくことができると、各社の強み、弱みはどこにあるかがよく分かる。

メガネトップもジェイアイエヌもROICは高い数字を出しているが、ジェイアイエヌの方が投下資本に対してより効率的に稼いでいる、つまり、生産性が高いことが分かる。これが同社の躍進を支えている一つの要因である。

上で見た通り、1店舗当たり売上高が伸びていることとも整合的である。

また、原価率や販管費の比率を見てみると、ジェイアイエヌは原価率の低下が顕著である。これはSPA(製造小売)方式での生産から販売まで垂直統合で商売を行っている同社の強みが顕著に表れているポイントであろう。

様々な角度で見てきたが、メガネトップの経営自体は目下好調である。しかし、状況的には成熟期から衰退期に入ってしまうのか、あるいは再度成長期を取り戻せるのかの分岐点にあることも分かる。一方でジェイアイエヌの躍進が目覚ましいこともよく分かる。放っておけばジェイアイエヌがグングンと伸びて、メガネトップを衰退期においやってしまう可能性がある。

それに対して、大規模な投資で先手を打とうというのが今回のメガネトップの決断であり、そのためにはMBOによって成熟期の企業としてメガネトップに投資をしてくれた株主たちとは一旦バイバイしようということなのだと理解できる。幸いなことに、営業キャッシュフローも潤沢であり、資金調達の必要性は薄い。

株価的には成立しそうだが

さて、最後に株価の観点から今回のMBOが成立するか見ておこう。

過去1年間の株価帯別での出来高と累計出来高のグラフを作ってみると、今回のTOB価格である1400円でも十分に利益がでそうな価格帯で比較的大きな出来高があったことが分かる。

実際、VWAP(より取引実態に近い平均的な約定価格)を計算してみると1130円程度である。それとTOB価格の1400円を比べると20%以上のプレミアムが乗ることになるので、直近の株価に対しては6%強のプレミアムしかなかったものの、過去の推移で見てみると、大幅にプレミアムが不足しているという状況ではない。

しかし、PERで見ると、同社株は10倍程度でしかなく、50倍程度もあるジェイアイエヌに比べても、また、昨今のアベノミクス相場での全体の平均PERと比べても割安である。

その観点では既存株主がもっと高いバリュエーションでの買い取りを求める可能性もあると思われるが、果たしてどうなるか。結果は31日には判明するとのことである。

【※関連銘柄の株価チャートはこちら!】

◆ジェイアイエヌ(3046)

◆三城ホールディングス(7455)

◆愛眼(9854)

| ※証券や銀行の口座開設、クレジットカードの入会などを申し込む際には必ず各社のサイトをご確認ください。なお、当サイトはアフィリエイト広告を採用しており、掲載各社のサービスに申し込むとアフィリエイトプログラムによる収益を得る場合があります。 |

|

比較!売買手数料で比較ページへ") 比較!取引ツールで比較ページへ")  |

比較!人気の証券会社で比較ページへ") 比較!株アプリで比較ページへ") おすすめ比較&徹底解説!詳しくはこちら!") |

比較!最短で口座開設できる証券会社で比較ページへ") 比較!外国株で比較ページへ")  |

比較IPO(新規上場)比較ページへ") 比較!キャンペーンで比較ページへ") 比較!総合比較ページへ") |

| 【2026年6月2日時点】 【証券会社おすすめ比較】 手数料、取引ツールetc.で総合比較! おすすめネット証券はココだ! |

||||||

| 株式売買手数料(税込) | 投資信託 | 外国株 | ||||

| 1約定ごと | 1日定額 | |||||

| 10万円 | 20万円 | 50万円 | 50万円 | |||

| ◆SBI証券 ⇒詳細情報ページへ | ||||||

| すべて0円 ※取引報告書などを「電子交付」に設定している場合 |

2648本 | ○ 米国、中国、 韓国、ロシア 、アセアン |

||||

| 【SBI証券のおすすめポイント】 口座数では業界トップクラスの大手ネット証券で、最大の魅力のひとつは国内株式の売買手数料が完全無料なこと。取引報告書などを電子交付するだけで、現物取引、信用取引に加え、単元未満株の売買手数料まで0円になるので、売買コストに関しては圧倒的にお得な証券会社と言える。投資信託の数が業界トップクラスなうえ100円以上1円単位で買えるので、投資初心者でも気軽に始められる。さらに、IPOの取扱い数は大手証券会社を抜いてトップ。PTS取引も利用可能で、一般的な取引所より有利な価格で株取引できる場合もある。海外株式は米国株、中国株のほか、アセアン株も取り扱うなど、とにかく商品の種類が豊富だ。米国株の売買手数料が最低0米ドルから取引可能になのも魅力。低コストで幅広い金融商品に投資したい人には、必須の証券会社と言えるだろう。「2025年度JCSI(日本版顧客満足度指数)調査」の「証券業種」で9年連続1位を獲得。また口座開設サポートデスクが土日も営業しているのも、初心者には嬉しいポイントだ。 |

||||||

| 【SBI証券の関連記事】 ◆【SBI証券の特徴とおすすめポイントを解説!】株式投資の売買手数料の安さは業界トップクラス! IPOや米国株、夜間取引など、商品・サービスも充実 ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! |

||||||

|

||||||

| ◆三菱UFJ eスマート証券(旧:auカブコム証券) ⇒詳細情報ページへ | ||||||

| すべて0円 ※2026年5月18日〜。SOR注文の場合 |

1845本 | ○ 米国 |

||||

| 【三菱UFJ eスマート証券のおすすめポイント】 MUFGグループの一員であり、さらにau経済圏と連携するネット証券。2026年5月18日から日本株取引でSOR注文を選択すると売買手数料が完全無料に! SOR注文はより条件の良い取引価格を提示する注文方法なので、ぜひ活用したい。「逆指値」や「トレーリングストップ」などの自動売買機能が充実していることも特徴のひとつ。あらかじめ設定しておけば自動的に購入や利益確定、損切りができるので、日中に値動きを見られないサラリーマン投資家には便利だ。板発注機能装備の本格派のトレードツール「kabuステーション」も人気が高い。その日盛り上がりそうな銘柄を予測する「リアルタイム株価予測」など、デイトレードでも活用できる便利な機能を備えている。投資信託だけではなく「プチ株(単元未満株)」の積立も可能。月500円から株を積み立てられるので、資金の少ない株初心者にはおすすめだ。「J.D.パワー 2024年カスタマーセンターサポート満足度調査<金融業界編>」において、ネット証券部門で2年連続第1位となった。 |

||||||

| 【関連記事】 ◆【三菱UFJ eスマート証券(旧:auカブコム証券)のおすすめポイントを解説】NISA口座なら日本株と米国株の売買手数料が無料で、クレカ積立の還元率はネット証券トップクラス ◆auカブコム証券の新アプリで「スマホ投資」が進化! 株初心者でもサクサク使える「シンプルな操作性」と、投資に必要な「充実の情報量」を両立できた秘密とは? ◆au PAY カード」で積立投資すると最大5%のPontaポイントがたまる! NISAも対象なので、これから投資を始める人にもおすすめ |

||||||

|

|

||||||

▼【ザイ限定】2000円プレゼントの特典情報も掲載!▼

の特徴とおすすめポイントを解説") |

||||||

| ◆松井証券 ⇒詳細情報ページへ | ||||||

| 0円 (1日定額) |

0円 (1日定額) |

0円 (1日定額) |

0円/日 | 1942本 | ○ 米国 |

|

| 【松井証券のおすすめポイント】 1日定額制プランしかないものの1日の約定金額の合計が50万円以下であれば売買手数料が無料という手数料体系は非常に魅力的。また、25歳以下なら現物・信用ともに国内株の売買手数料が完全無料! 資金が少なく、複数の銘柄に分散投資する初心者の個人投資家にはおすすめだ。その使い勝手は、チャート形状で銘柄を検索できる「チャートフォリオ」を愛用している株主優待名人・桐谷さんも「初心者に特におすすめ」と太鼓判を押す。また、デイトレード限定で手数料が無料、金利・貸株料が0%になる「一日信用取引」や手数料が激安になる「一日先物取引」など、専業デイトレーダーにとって利便性の高いサービスも充実している。HDI-Japan主催の「HDI格付けベンチマーク」2025年証券業界では、「問合せ窓口」「Webサポート」2部門で3年連続「三つ星」を獲得。 ※ 株式売買手数料に1約定ごとのプランがないので、1日定額制プランを掲載。 |

||||||

| 【関連記事】 ◆【松井証券のおすすめポイントは?】1日50万円以下の株取引は手数料0円(無料)! その他の無料サービスと個性派投資情報も紹介 ◆「株初心者」におすすめの証券会社を株主優待名人・桐谷広人さんに聞いてみた! 桐谷さんがおすすめする証券会社は「松井証券」と「SBI証券」! |

||||||

|

|

||||||

| 1約定ごと(税込) | 1日定額(税込) | 投資信託 ※1 |

外国株 | |||

| 10万円 | 20万円 | 50万円 | 50万円 | |||

| ◆楽天証券 ⇒詳細情報ページへ | ||||||

| すべて0円 | 2613本 | ○ 米国、中国 、アセアン |

||||

| 【楽天証券のおすすめポイント】 国内株式の現物取引と信用取引の売買手数料が完全無料(0円)! 株の売買コストについては、同じく売買手数料無料を打ち出したSBI証券と並んで業界最安レベルとなった。また、投信積立のときに楽天カード(一般カード/ゴールド/プレミアム/ブラック)で決済すると0.5〜2%分、楽天キャッシュで決済すると0.5%分の楽天ポイントが付与されるうえ、投資信託の残高が一定の金額を超えるごとにポイントが貯まるので、長期的に積立投資を考えている人にはおすすめだろう。貯まった楽天ポイントは、国内現物株式や投資信託の購入にも利用できる。また、取引から情報収集、入出金までできるトレードツールの元祖「マーケットスピード」が有名で、数多くのデイトレーダーも利用。ツール内では日経テレコン(楽天証券版)を利用することができるのも便利。さらに、投資信託数が2600本以上と多く、米国や中国、アセアンなどの海外株式、海外ETF、金の積立投資もできるので、長期的な分散投資がしやすいのも便利だ。2024年の「J.D. パワー個人資産運用顧客満足度調査<ネット証券部門>」では総合1位を受賞。 |

||||||

| 【関連記事】 ◆【楽天証券の特徴とおすすめポイントを解説!】売買手数料が安く、初心者にもおすすめの証券会社! 取引や投資信託の保有で「楽天ポイント」を貯めよう ◆「日経テレコン」「会社四季報」が閲覧できる証券会社を解説! 利用料0円ながら、紙媒体では読めない独自記事や先行情報を掲載し、記事の検索機能も充実 |

||||||

|

|

||||||

| ◆マネックス証券 ⇒詳細情報ページへ | ||||||

| 99円 | 115円 | 275円 | 550円/日 | 1877本 | ○ 米国、中国 |

|

| 【マネックス証券のおすすめポイント】 2024年1月からNTTドコモと業務提携を開始。「dカード」でのクレカ積立、dカード年間利用額特典による投信購入など、ドコモとの提携サービスが続々登場している。日本株の取引や銘柄分析に役立つツールが揃っているのがメリット。中でも、多彩な注文方法や板発注が可能な「マネックストレーダー」や、重要な業績を過去10期以上に渡ってグラフ表示できる「マネックス銘柄スカウター」はぜひ利用したい。「ワン株」という株を1株から売買できるサービスもあるので、株初心者はそこから始めてみるのもいいだろう。また、外国株の銘柄数の多さも魅力で、5000銘柄以上の米国株や2700銘柄以上の中国株を売買できる。「dカード」「マネックスカード」などの提携クレカで投資信託を積み立てると最大3.1%のポイント還元。なお、2023年10月にNTTドコモと業務提携を発表しており、2024年7月からは「dカード」による投資信託のクレカ積立などのサービスが始まった。 |

||||||

| 【関連記事】 ◆NISAのクレジットカード積立は「dカード積立」がおすすめ! ポイント還元率は最大3.1%とトップクラスで、「dカード PLATINUM」ならお得な特典も満載! ◆【マネックス証券の特徴とおすすめポイントを解説】「単元未満株」の売買手数料の安さ&取扱銘柄の多さに加え、「米国株・中国株」の充実度も業界最強レベル! ◆【マネックス証券NISA「つみたて投資枠」のメリットは?】積立対象の投資信託が264本もあり、初心者も安心の資産設計アドバイスツールが使える! |

||||||

|

|

||||||

| ▼クイズに回答+口座開設で2000円分のポイントがもらえる!▼

|

||||||

| ◆GMOクリック証券 ⇒詳細情報ページへ | ||||||

| すべて0円 ※電話注文を除く |

163本 | ○ (CFD) |

||||

| 【GMOクリック証券のおすすめポイント】 従来から売買手数料の安さがウリだったが、2025年9月からネット取引の場合、国内株式(現物・信用取引)と投資信託の売買手数料が完全無料に! コストにうるさい株主優待名人・桐谷広人さんも利用しているとか。信用取引の金利については、大手ネット証券よりも低く設定されており、一般信用売りも可能だ! 米国株の情報では、瞬時にAIが翻訳する英語ニュースやグラフ化された決算情報などが提供されており、米国株CFDの取引に役立つ。商品の品揃えは、株式、FXのほか、外国債券やCFDまである充実ぶり。CFDでは、各国の株価指数のほか、原油や金などの商品、外国株など多彩な取引が可能。この1社でほぼすべての投資対象をカバーできると言っても過言ではないだろう。国内店頭CFDについては、2024年度まで11年連続で取引高シェア1位を継続。頻繁に売買しない初心者はもちろん、信用取引やCFDなどのレバレッジ取引も活用する専業デイトレーダーまで、幅広い投資家におすすめ! |

||||||

| 【関連記事】 ◆【GMOクリック証券の特徴とメリットを徹底解説!】日本株の売買手数料が無料のうえ、米国株から金まで世界中の商品を売買できるCFDや高機能アプリが魅力 ◆GMOクリック証券が“業界最安値水準”の売買手数料を維持できる2つの理由とは? 機能充実の新アプリのリリースで、スマホでもPCに負けない投資環境を実現! ◆「株主優待のタダ取り(クロス取引)」で得するなら、GMOクリック証券がおすすめ! 一般信用の「売建」を使って、ノーリスクで優待をゲットする方法を解説! |

||||||

|

|

||||||

| 1約定ごと(税込) | 1日定額(税込) | 投資信託 ※1 |

外国株 | |||

| 10万円 | 20万円 | 50万円 | 50万円 | |||

| ◆DMM.com証券 ⇒詳細情報ページへ | ||||||

| 88円 | 106円 | 198円 | - | - | ○ 米国 |

|

| 【DMM.com証券のおすすめポイント】 国内株と米国株のトレードに力を入れたネット証券で、ひとつの取引ツールで日本株と米国株をシームレスに取引可能。信用取引の売買コストの安さもメリット。信用取引の売買手数料は無料で、信用金利も低めに抑えられており、信用取引を多用するアクティブトレーダーにおすすめだ。取引ツールは、シンプル機能の「DMM株 STANDARD」と高機能な「DMM株 PRO+」の2種類。スマホ用アプリも「かんたんモード」と「ノーマルモード」を使い分ける形になっており、初級者から中上級者まで、あらゆる個人投資家にとってトレードしやすい環境が整っている。IPOは委託販売のみなので割当数は少なめだが、口座に資金がなくてもIPOの抽選に申し込めるのは大きなメリットだ。口座開設手続きが期間に迅速で、最短で申し込んだ当日に取引が可能になるのも便利。現在キャンペーン中につき、新規口座開設で日本株の売買手数料が1カ月間無料。また、口座開設完了者の中から抽選で毎月10名に2000円をプレゼント! |

||||||

| 【関連記事】◆ ◆DMM.com証券「DMM株」は、売買手数料が安い! 大手ネット証券との売買コスト比較から申込み方法、お得なキャンペーン情報まで「DMM株」を徹底解説! ◆【証券会社比較】DMM.com証券「DMM株」は、国内株式のトレードに特化したオンライントレードサービス。業界最安値水準の売買手数料が最大の魅力! |

||||||

|

|

||||||

| ◆SBIネオトレード証券(旧:ライブスター証券) ⇒詳細情報ページへ | ||||||

| 0円 (1日定額) |

0円 (1日定額) |

0円 (1日定額) |

0円/日 | 55本 | - | |

| 【SBIネオトレード証券のおすすめポイント】 以前はライブスター証券だったが、2021年1月から現在の名称に。売買手数料を見ると、1日定額プランなら1日100万円まで無料。また、信用取引の売買手数料が完全無料(0円)なのに加え、信用取引金利の低さもトップクラス。アクティブトレーダーほどお得さを実感できるだろう。そのお得さは株主優待名人・桐谷さんのお墨付き。取引ツール「NEOTRADER」のPC版は板情報を利用した高速発注や特殊注文、多彩な気配情報、チャート表示などオールインワンの高機能ツールに仕上がっている。また「NEOTRADER」のスマホアプリ版もリリースされた。低コストで日本株(現物・信用)をアクティブにトレードしたい人におすすめ。また、売買頻度の少ない初心者や中長期の投資家にとっても、新NISA対応や低コストな個性派投資信託の取り扱いがあり、おすすめの証券会社と言える。 |

||||||

| 【関連記事】 ◆【ネット証券おすすめ比較】株の売買手数料を比較したらあのネット証券会社が安かった! ◆株主優待名人の桐谷さんお墨付きのネット証券は? 手数料、使い勝手で口座を使い分けるのが桐谷流! |

||||||

|

|

||||||

| ※手数料などの情報は定期的に見直しを行っていますが、更新の関係で最新の情報と異なる場合があります。最新情報は各証券会社の公式サイトをご確認ください。売買手数料は、1回の注文が複数の約定に分かれた場合、同一日であれば約定代金を合算し、1回の注文として計算します。投資信託の取扱数は、各証券会社の投資信託の検索機能をもとに計測しており、実際の購入可能本数と異なる場合が場合があります。 | ||||||

【SBI証券×ザイ・オンライン】タイアップ企画

新規口座開設+条件クリアした人全員に

現金2000円プレゼント!⇒関連記事はこちら

の公式サイトはこちら")

| お得な限定キャンペーン! | クレカ積立がお得 | 株の売買手数料がお得! |

|---|---|---|

新規口座開設+条件クリアでもれなく2000円プレゼント! |

取引ツール「kabuステーション」が機能充実 |

1日50万円までの取引 なら売買手数料0円! |

| ザイ・オンラインで人気NO.1の大手ネット証券!⇒関連記事 | 「三菱UFJカード」などでクレカ積立がお得!⇒関連記事 | 優待名人・桐谷さんも「便利でよく使う」とおすすめ⇒ 関連記事 |