次世代のビジネスパーソンには、業務の専門知識だけではなく、経営をよくする会計の視点を通じて「自分の仕事を数字でとらえる力」、そして「数字で判断して、改善のための提案ができる力」が必須になります。

本連載では、11月11日発売の『マンガで入門!管理会計が面白いほどわかる本』(作・森岡寛、画・紅乃香菜)の内容を紹介しつつ、売上とは、コストとは、利益とは?固定費、変動費の違いとは?限界利益とは、貢献利益とは等、経営をよくする会計のしくみと基本について、著者の森岡寛氏がわかりやすく解説いたします。

「原価と経費」は「固定費と変動費」に分類できる

損益計算書の数字を正確に把握できて「正しい数字」が見られるようになったら、次に取り組んでいただきたいのが、売上や利益金額を分母にして原価や経費を「率」で管理する方法です。

しかし、売上原価や販売費及び一般管理費の中にも、売上に対して率で管理しやすいもの(変動費)と、率よりも額で管理しやすいもの(固定費)といった性質の違う勘定科目が混在しています。そのため、損益計算書の「率」だけで管理するとなると、正確な率が算出しづらくなってしまいます。

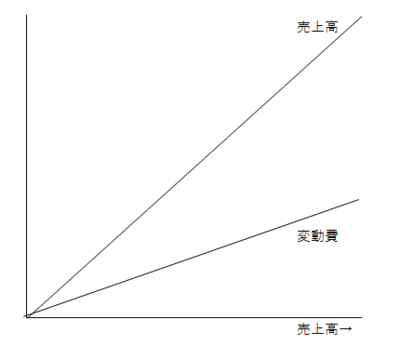

変動費とは、売上の増減に伴って経費自体の金額も増減する経費のことを言います。

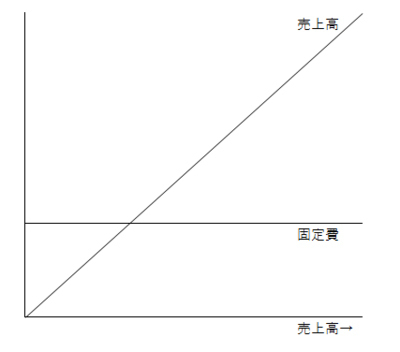

固定費とは、売上の増減に関係なく発生する経費のことを言います。

変動費の代表例としては、商品原価や売上金額と連動するロイヤリティ(販売手数料)などが挙げられます。

ロイヤリティには固定のものと変動のものがありますが、ここではフランチャイズ契約や店舗のテナント契約で売上に対して一定率を課されるロイヤリティのことを指します(下図参照)。

固定費の代表例としては、正社員の固定給人件費、地代家賃、減価償却費などが挙げられます。固定費は、先ほども言いましたが、売上の増減に関係なく発生する経費です(下図参照)。