準変動費と準固定費とは

ちなみに、これらの間に該当する経費として、準変動費と準固定費という考え方もあります。

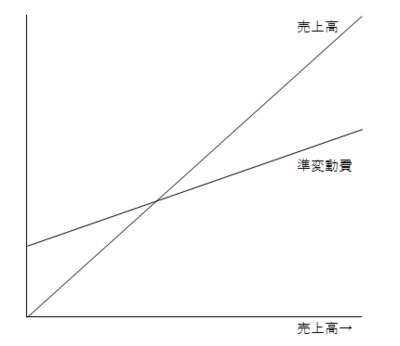

準変動費とは、仮に売上が0であっても一定額は発生する経費で、売上が発生してからは、その増加幅に準じて経費が増加するものを指します。代表的なものとしては、基本料金が発生し、その後の利用料に応じて費用が増加する電話料金や水道料金などが該当します(下図参照)。

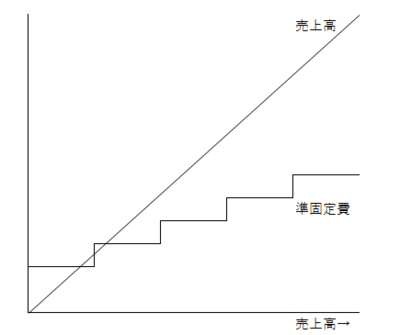

一方の準固定費とは、売上がゼロから一定額までは、一定の固定費が発生しますが、ある一定量を超えると、固定費自体が増額してしまう経費のことです。

タクシーの利用料金を想像して頂くと理解しやすいかと思います。最初に乗った時点で一定距離を走行し、その距離を超えると金額が増えるというイメージです。

例えば、小売業の場合、シフト制で勤務しているアルバイト・パートスタッフの方々がいますが、繁忙期・閑散期にかかわらず最低人数のスタッフは配置しておかないといけません。

ですので、固定費として一定額は発生しますが、繁忙期の時間帯では一時的に人数を増額して対応します。この時、人件費が一定額増額します。

このように、ある最低金額が発生し、かつ一定量を超えると、経費が段階的かつ固定的に増減する経費のことを準固定費といいます(下図参照)。