「手取りを増やす」ためには、税金の仕組みを知ることが早道。新刊『サラリーマンのための「手取り」が増えるワザ65』から、抜粋してそのエッセンスをご紹介します!

「妻の社会保険の壁」を知らないと、

妻の手取りが減少!

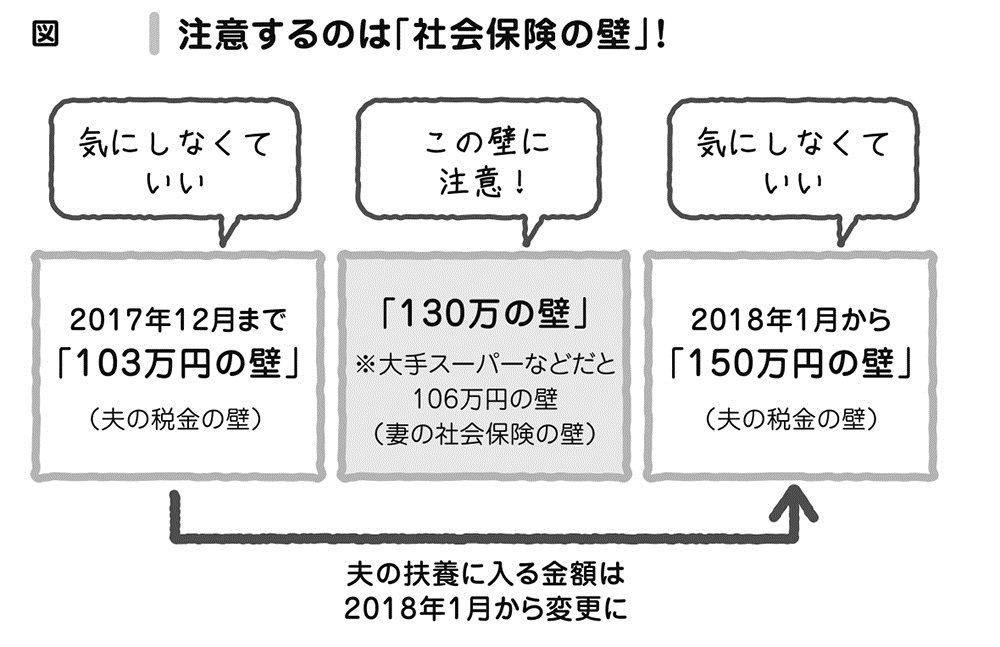

パート勤務の妻が夫の税金面での扶養(配偶者控除といいます)に入れるかどうかは「103万円の壁」といわれますが、2018年1月からは改正となり、夫が配偶者控除を受ける壁は新たに「150万円」になります。

つまり年収150万円まで稼いでも、扶養には入れますよ、ということ。

しかし、妻の年収が150万円を超えても、実は、扶養控除が急にゼロになるわけではなく、段階的にゆるやかに減るような仕組みで、まだ控除を受けることができますから、夫の手取りは急に減ったりはしません。ですから「150万円の壁」は気にしなくてもいいでしょう。

注意すべきは「妻の社会保険の壁」です。

妻のパート収入が130万円未満なら、会社員の夫の「社会保険の扶養」に入ることができ、保険料を払わずに済みますが、それ以上になると妻は夫の社会保険の扶養から抜けて、自分で年金や健康保険の保険料を払わなくてはいけなくなります。

さらに、従業員501人以上の大企業で働く人で要件を満たした場合、年収106万円以上働くとその会社で社会保険に入ることになります。