わかりづらいかもしれないので、次の例を見てください。

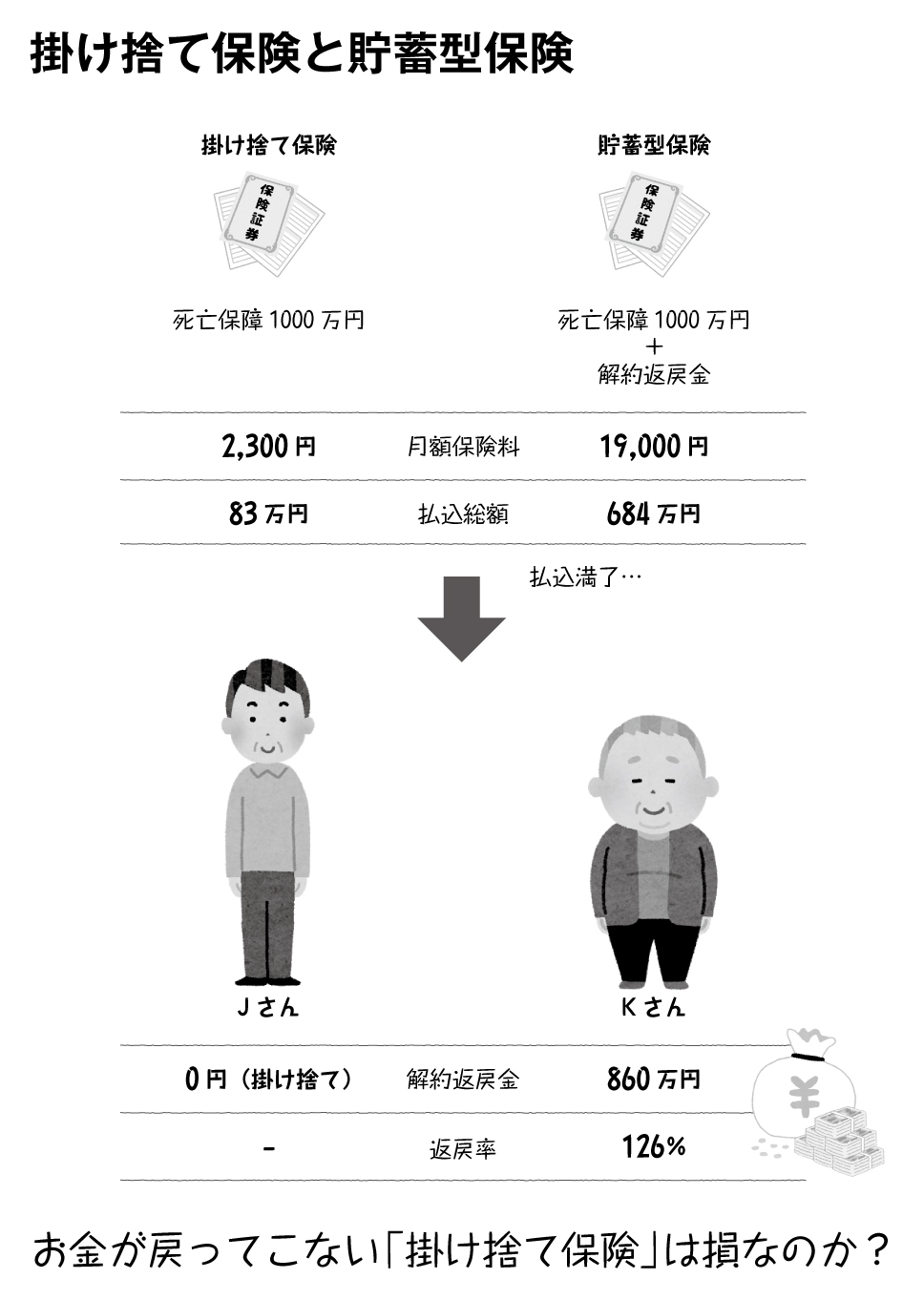

Jさんは、30歳のときに死亡保障1000万円の定期保険に加入し、月々2300円の保険料を60歳まで支払いました。幸い、病気も怪我もなく過ごしましたが、掛け捨て保険だったので、総額83万円の保険料はもちろん戻ってきません。

他方で、Kさんは30歳のときに死亡保障1000万円と解約返戻金のついた終身保険に入りました。払込満了の60歳まで月々1万9000円の保険料を支払うのはちょっと大変でしたが、なんとか着実に払い続け、その後70歳のときに解約したところ、860万円の返戻金が手に入りました。払い込んだ保険料は総額684万円でしたから、増えた割合(返戻率)はなんと126%です。

いかがでしょうか? まだ保険に入っていない人でも、この説明だけを見たら、掛け捨て保険(定期保険)に入るのはなんだか割に合わないという気がしてきませんか?

掛け捨て保険は「損」なのか?

「え、違うんですか? もし何ごともなかったら、掛け捨ての保険って丸損じゃないですか。だったら、まとまった解約返戻金が老後にもらえるかもしれない終身保険のほうが、絶対におトクですよ!」

実際、終身保険は貯蓄や運用と同じ側面を持っているため、「万が一の備えにもなるし、老後資産をつくるうえでも最適!」というセールストークで販売されています。

これが「資産運用のために保険に入った」と語る人が信じているロジックです。とてもシンプルでありながら、非常にもっともらしく聞こえますが、じつはこの裏にはふつうは見えない世界が隠されています。問題は、この見えない部分を知ったあとでも、あなたが同じ選択をするかどうかです。