預金が得意とする機能は何か、わかりますか? そう、現金アクセスのしやすさ(流動性)です。逆に、預金は資産形成パワーの点ではかなり劣ります。

では、保険の機能は何だと思いますか?

保険の何よりの役割は、万が一のときに現金の保障(保険金)をもたらしてくれることです。日ごろから保険料を払っておく分、何か困ったことが起きても、金銭的に困らないようにしてくれる――これが保険の役割です。

言い換えれば、月々の保険料は、貯蓄や運用のために支払うものではありません。保険料はあくまで将来の保障を買うための「費用」であり、水道代や電気代、マンションの家賃などと同じように、出て行ったらそれでおしまいのコストです。

これが保険の本来の姿であり、この機能だけを商品化したのが、いわゆる掛け捨て保険です。掛け捨て保険は、純粋に将来の保障を買っているだけですから、バランスシート上の資産にはなりません。光熱費や通信料をいくら払っても、水や電気やインターネット回線が資産にならないのと同じです。

しかし、「万が一」のことがなければ、支払った保険料は文字どおり「掛け捨て」になります。すると、「これでは元が取れない!」「もったいない!」と感じる人も出てきました。

そこで知恵を絞って生まれたのが、本来の掛け捨て保険に「貯蓄・運用の機能」をくっつけた商品です。こうして、「毎月支払った保険料が貯まる!」というのをセールスポイントにした貯蓄型保険が売られるようになりました。

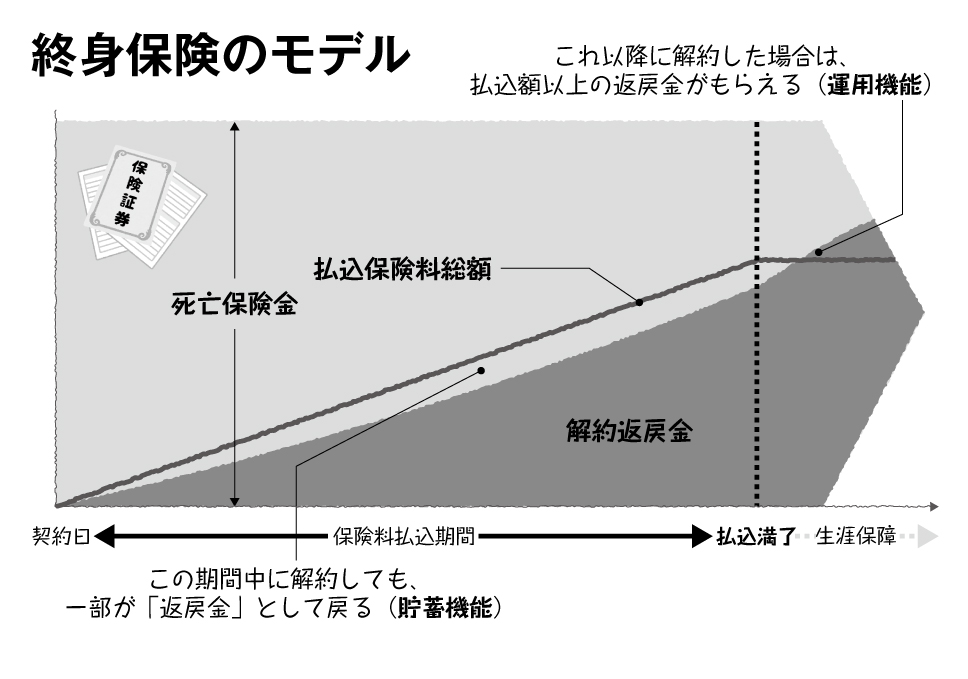

生命保険の例で考えてみましょう。

加入者が亡くなったときに保険金が支払われるもの(死亡保障)は定期保険と呼ばれ、これは掛け捨て型です。

一方で、これに貯蓄性を加えたものが、いわゆる終身保険です。通常の死亡保障に加えて、解約返戻金というしくみがついています。

これは、保険を中途解約した場合でも、それまでに支払った保険料の一部が戻ってくるうえ、払込満了時期を過ぎてからは保険料総額を上回る返戻金がもらえるという制度です。

なお、メインの死亡保障だけでなく、介護保険金がついていたり、特定疾病になったとき保険料払込免除になったり、途中で介護保障・医療保障・年金保障などに変更できるものなど、保障部分にもいろいろなバリエーションがあるのも終身保険の特徴です。