パウエルFRB議長 Photo:Federal Reserve

パウエルFRB議長 Photo:Federal Reserve

FRB(米連邦準備制度理事会)の利上げが来年以降、米国景気を腰折れさせる可能性が出てきた。9月26日に、FRBは政策金利のFF(フェデラルファンド)レートを0.25%引き上げ、2.00~2.25%(中央値2.125%)とした。

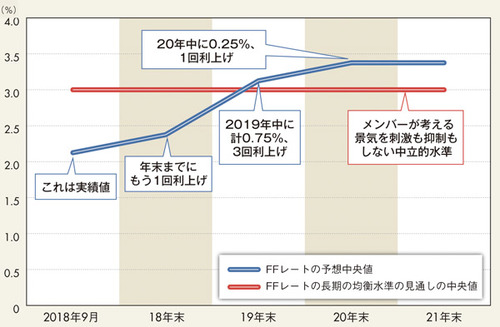

FRBの金融政策を決定するFOMC(米連邦公開市場委員会)は、今後のFFレートの水準(中央値)、長期的な均衡水準(景気を刺激も抑制もしない中立的な水準)、実質経済成長率、物価上昇率のメンバーの予測を3カ月に1回の頻度で示す。

今回は、2021年の見通しが初めて示された。FFレートについてメンバーの予測の中央値をつないだのが上のグラフだ。今回の結果は、今年の年末までにあと1回、0.25%の利上げ、19年中に0.25%の利上げが3回(計0.75%)、20年中に1回、0.25%の利上げ、21年は利上げも利下げもないということを示唆する。