生命保険会社による販売が過熱している経営者向けの「節税保険」。各社が競うようにして返戻率を引き上げる中で、火付け役だった日本生命保険が競争からあえて距離を置くような商品改定に踏み切り、業界がさざ波立っている。(「週刊ダイヤモンド」編集部 中村正毅)

「節税保険」をめぐる返戻率競争の行き着く先は、利益なき繁忙と営業現場の荒廃だ Photo:DW

「節税保険」をめぐる返戻率競争の行き着く先は、利益なき繁忙と営業現場の荒廃だ Photo:DW

「この保険商品は保険料が『全損』扱いできますので、節税が可能です。御社の決算対策に必ずお役に立つと思います」

そうしたセールストークと節税効果の高さに引き寄せられ、昨年4月の発売以降、全国の中小企業オーナーが飛び付くように契約した日本生命保険の経営者保険「プラチナフェニックス」。

この保険商品が市場を瞬く間に席巻するさまを見て、生保各社は相次いで追随商品を投入。そうした中、日生は今年10月、満を持して商品改定に踏み切った。

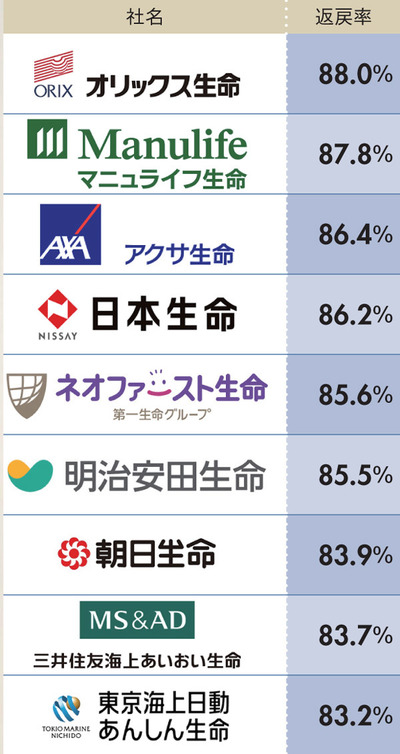

各社が注目していたのは、改定後の解約返戻金の料率だ。後発商品ほど返戻率を高く設定するのが通例のため、火付け役となった日生が、果たしてどのくらい高い返戻率を提示してくるのか──。生保各社は戦々恐々としながら見ていたわけだ。

ところが、だ。日生が設定したピーク時の返戻率は、配当金を含めても86.2%(下表参照)。ランキングトップどころか、上位3位にも入らない水準だったのだ。