利益を確保して成長を図るための「PMSマップ」

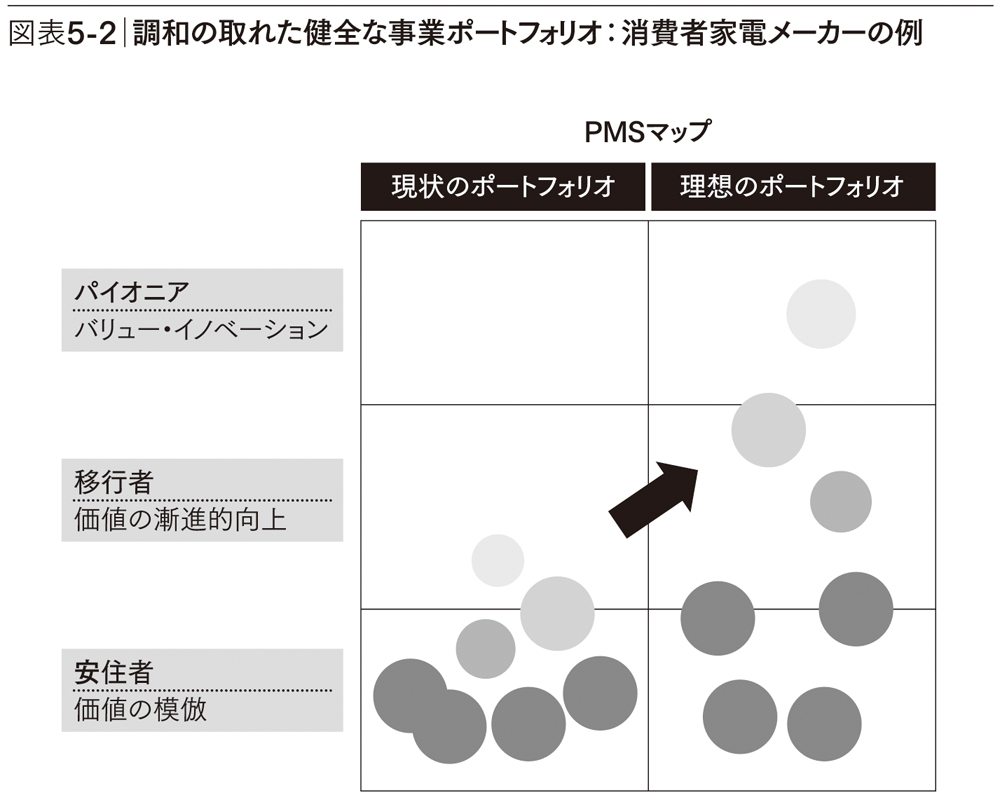

キム ブルー・オーシャン戦略には「PMSマップ」という手法があります。事業をP(Pioneerパイオニア)、M(Migrattor移行者)、S(Setter安住者)に分けて縦軸に置き、横軸に現状と理想のポートフォリオを置きます。

W・チャン・キム, レネ・モボルニュ著『ブルー・オーシャン・シフト』ダイヤモンド社刊

W・チャン・キム, レネ・モボルニュ著『ブルー・オーシャン・シフト』ダイヤモンド社刊

Pがブルー・オーシャンのパイオニアです。このマップを見て事業のバランスを考えます。利益と成長のバランスを取るわけです。株式市場では二つの観点から銘柄の価値を判断されます。まず現在の収益状況とキャッシュフロー、朝倉さんがおっしゃるように従来型のPL思考ですね。もう一つが成長の余地、つまりブルー・オーシャンをいくつ持っているかです。株式市場では後者が重視されますよね。株は将来性を見込んで買われるからです。

入山 朝倉さんの『ファイナンス思考』は、「PMSマップ」を描く時にまさに必要ですね。

W・チャン・キム

W・チャン・キムINSEADブルー・オーシャン戦略研究所(IBOSI)共同ディレクター兼同校ボストン コンサルティング グループ ブルース・D・ヘンダーソン講座教授(戦略論および国際経営)。欧米、アジア太平洋地域の数々の多国籍企業において、取締役や顧問を歴任。欧州連合(EU)の諮問委員を務めるほか、数カ国から顧問に任じられている。世界経済フォーラムのフェローも務める。“Thinkers 50”(世界で最も影響力のある経営思想家)のトップ3に選出された。ブルー・オーシャン戦略の各コンセプトを実践するグローバル・コミュニティであるブルー・オーシャン戦略ネットワーク(BOSN)を結成し、研究者、コンサルタント、企業幹部、政府関係者をメンバーとして受け入れている。

キム GAFA(Google、Apple、Facebook、Amazon)には、共通の現象があります。たとえばAmazonの利益水準は非常に低い。つまりPLは良くない。しかし時価総額は1兆ドルを超えています。期待成長率(将来の成長率)が高いからです。ひるがえって日本企業は、膨大な現金を持っていますが、どこに使えばいいか分からないのです。

日本企業もPLを管理しつつ、将来の成長を図る必要があるのです。そのための手法が「PMSマップ」です。山口さんの経営はこの手法と同じ発想でしょう。「PMSマップ」を使うことによって各事業の成長軌道を描き、ポートフォリオとしてPLと成長の二つのバランスをどのように取るべきかを見ることができます。

入山 たとえば仮に部長層が、このようなビジョンを描いたら次に経営層を動かさなければなりませんよね。

キム 取締役会に対して、ある事業のキャッシュフローはこの水準で、利益率は5%、成長率は40%を見込めると説明すればいいわけですが、なかなかうまく説明できないでしょう。提案者は事業の将来像を定量化できる方法を持つことが重要になってきます。

利益と成長のバランスを取るためには体系的なアプローチが必要で、さらに視覚化して説明できなければなりません。それに、利益と成長はトレードオフではありません。株主に対しては、なぜここで描いたブルー・オーシャンに投資すべきなのかと説得することになります。

入山 なるほど…ちなみに、山口さんは社内でどのような方法で説明していますか。

山口 リクルートグループの経営層の場合、短期的な収支だけでなく株主からの期待、社会からの期待を考えて投資ポートフォリオを決めていると思います。

入山 リクルートグループの経営層は「PL脳」ではない、ということですね。

山口 そうです。私たちは、新しい事業が世の中をアップデートできるのかどうか、そして、ライバルには絶対提供できない、すなわちブルー・オーシャンなのか、このように常に問い続けます。こうして問い続けたものに対しては大きく投資しています。

入山 朝倉さんどうですか。キム先生は先ほど、利益と成長はトレードオフではない、とおっしゃいました。ブルー・オーシャンの発想でビジネスを構築すれば、利益も確保できるし成長もできる、ということでしょう。

朝倉 その通り、両方大事です。きちんと目の前でキャッシュが回っているのかということと、未来に向けた投資がバランス良く両立できているのか、これが重要です。抱える事業を俯瞰するうえで、「PMSマップ」は参考になるでしょうね。難しいことですが。

入山 ありがとうございました。朝倉さんはミクシィの業績を回復させたわけですが、次回(後編)はそのご経験を具体的にお話しいただきましょう。

(写真:鈴木愛子)

【つづく】