経済学者・安田洋祐さんをして、「従来のファイナンス本と比べて、積立の解説が圧倒的にわかりやすい」との感想をいただいた、柴山和久さん著『元財務官僚が5つの失敗をしてたどり着いた これからの投資の思考法』。安田さんが特に印象に残ったというポイントを挙げてもらった後は、日本に投資が根づかない本当の理由について、徹底的に議論します。(撮影:疋田千里)

従来の教科書と違う!わかりやすい「積立」効果の解説

柴山和久さん(以下、柴山) 安田さんは高校の後輩にあたるのですが、メディアのコメンテーターとしては百戦錬磨の先輩です。私が報道番組のコメンテーターとして出演する際には、安田さんからアドバイスを頂きました。その節はありがとうございました。

安田洋祐さん(以下、安田) いえいえ。アドバイスといっても「シンプルに自然体で」というくらいで、お役に立てたかどうか。今日はまず、柴山さんの本の感想をお伝えしたいのですが……、教員として学生に伝えきれていない点があることに気づかされました。

柴山 そうでしたか…!

安田 洋祐(やすだ・ようすけ)さん

安田 洋祐(やすだ・ようすけ)さん経済学者。大阪大学大学院経済学研究科准教授

1980年東京生まれ。東京大学経済学部卒業後、米国プリンストン大学へ留学しPh.D.を取得。政策研究大学院大学助教授を経て、2014年4月から大阪大学大学院経済学研究科准教授。専門は戦略的な状況を分析するゲーム理論で、主な研究テーマは現実の市場や制度を設計するマーケットデザイン。学術研究の傍らマスメディアを通した情報発信や、政府での委員活動に取り組んでいる。関西テレビ「報道ランナー」、テレビ東京「ワールドビジネスサテライト」などにコメンテーターとして出演中。財務省「理論研修」講師、金融庁「金融審議会」専門委員などを務めた。

安田 ひとつは、グローバルな分散投資の大切さです。大学のファイナンスの授業では分散投資の概念はもちろん教えるのですが、日本国内の資産だけに投資する危うさまでは、十分に触れられていなかったかもしれません。柴山さんはこの本で、「グローバルに分散する」ということを何度も強調されていますよね。ここをしっかりと伝えられてこなかったのは、教員としての反省点その1です。

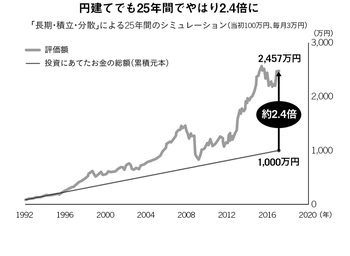

柴山 世界全体に分散するという考え方は日本に広がっていませんが、資産運用を実践するという観点からは、日本だけに投資するか、世界全体に投資するかで、大きな差が出ます。詳しくは拙著に譲りますが、それは過去25年のシミュレーションを見れば一目瞭然です。

安田 もうひとつ、この本で素晴らしくうまく解説されていると思ったのが、「長期・積立・分散」という大事な3つのキーワードの中でも積立投資の効果についてです。僕はファイナンス理論や経済学を専門としているわけですが、従来のファイナンスの教科書と比べても圧倒的にわかりやすいと感じました。

柴山 ありがとうございます。積立投資については、特に為替リスクをどのようにコントロールできるか、という切り口で解説しました。

読者の皆さんのために少しだけ共有すると、1992年からの25年間、為替レートは円高と円安を繰り返してきました。1992年に1ドル125円だった為替レートは、円高と円安を繰り返しながら、2017年には1ドル112円となりました。為替だけで約 10 %の損失が出たことになります。

「長期・積立・分散」による25年間のシミュレーション(当初100万円、毎月3万円積立)

「長期・積立・分散」による25年間のシミュレーション(当初100万円、毎月3万円積立)拡大画像表示

ところがこの25年間に「長期・積立・分散」の資産運用を続けたときのシミュレーションでは、円建てでもドル建てでも資産の評価額が約2.4倍になりました。為替による損失10%の損失に対して驚くべきリターンですが、これが積立投資の効果なのです。積立投資をしていれば、円高のときには割安で、円安のときには割高で淡々と追加投資をしますから、為替リスクをある程度ならしていけるためです。

安田 積立については、手元にまとまった資金があるとき、一括投資して始めるケースと、コツコツ積立投資をしたケースでどういう違いが生まれるのか、いざ示すとなると計算も複雑ですが、非常にわかりやすく解説されていました。自分自身はここまで学生たちにうまく伝えられていなかったというのが、反省点その2です。

柴山 はい。ここでの本質的な問いは、「一括と積立どちらなら長期間、資産運用を続けられるか」です。一括だと、手元にあるお金を早く資産運用に回せる一方、相場が大きく下がったときの心理的なダメージが大きく、資産運用を途中でやめてしまう可能性もあるでしょう。リスクを理解して一括投資をするか、コツコツ積立投資をするか、あるいは半分を一括投資、残り半分を積立投資にするか。一人ひとり正解は異なります。

安田 そうですね。リタイアした後も資産を取り崩しながら運用を続けていくということまで書いてあるので、ライフ・プランをどう描くかイメージしやすかったです。

柴山 機会があれば、安田さんの教え子の皆さんにもぜひ読んでいただきたいです(笑)。

投資の「リテラシーが低い」のが問題ではない

安田 柴山さんの本を、これから投資を始めるという人におすすめしたい一方で、日本ではまだ投資そのものが普及しているとは言えないですよね。原因のひとつに、「投資は危険なものだ」という刷りこみがあると思います。

柴山 その通りですね。

安田 長期的な目線で資産を育てていく「投資」と、短期的な利ザヤで稼ぐ「投機」の区別もあまりされていない印象です。若い世代で預金以外に手を出す人の多くが、ビットコインやFXなど「投機」から入るのも悩ましいですね。長期投資の大切さがもっと知られれば、「投資と投機は別物だ」という認識がもっと日本でも広がるかもしれません。

ただし、柴山さんは本の中で、金融リテラシーや投資教育がその解になるのかについて、重要性は認めながらもやや懐疑的な意見も提示されてますね。

柴山和久(しばやま・かずひさ)さん

柴山和久(しばやま・かずひさ)さんウェルスナビ代表取締役CEO

次世代の金融インフラを日本に築きたいという思いから、2015年に起業し現職。2016年、世界水準の資産運用を自動化した「ウェルスナビ」をリリースした。2000年より9年間、日英の財務省で、予算、税制、金融、国際交渉に従事。2010年より5年間、マッキンゼーにおいて主に日米の金融プロジェクトに従事し、ウォール街に本拠を置く資産規模10兆円の機関投資家を1年半サポートした。東京大学法学部、ハーバード・ロースクール、INSEAD卒業。ニューヨーク州弁護士。

柴山 金融リテラシーを身に付けるための投資教育はもちろん大事だと思います。しかし、投資教育が根本的な答えではないのでしょうね。

というのも、私の周りの人は金融の知識が豊富なのに、資産運用をしていない人が多かったんですよね。財務省やマッキンゼーで積極的に資産運用をしているという人を、私はほとんど知りません。銀行や証券会社など金融系の職種の人もそうなんです。言うまでもなく、一般よりも金融リテラシーの高い層なのに、です。

安田 職務上やってはいけないというわけではないのに、投資信託の一つも買っていない人が多いということですね。

柴山 そうなんです。面白いのは、起業家の多くは資産運用に興味があり、実際にやっている人も多いということです。起業家、経営者、ベンチャーキャピタリストの間では投資の話がよく出ますし、私もよく相談を受けます。

安田 リテラシーや投資教育について、日本が抱える問題は2つあると思います。まず、リテラシーを身につけたからと言って投資するとは限らないということ。何かをきっかけに資産運用を始めて、その後にリテラシーに身を付けていくというのが自然の流れであって、そもそも最初に勉強を積んでから投資する人なんてほとんどいない。

成功体験がカギになる

安田 もう一つは、始めるきっかけです。最初にトライしてもらうためのハードルをどこまで下げられるかが徹底的に重要です。つみたてNISAでもiDeco(個人型確定拠出年金)でも、始めるときのハードルが異常に高い。

スマホ世代は、いつも使っているアプリの延長のような感覚で、資産運用アプリや、手軽に株を買えるようなサービスを試すのだろうと思います。こうした現実を見ずに、役所が押しつけがましくリテラシーを議論しても前進しづらいのではないでしょうか。

柴山 金融に限らずあらゆる分野において、政府の研究会の議事録を読むと「リテラシーが低いのが問題で、教育が必要だ」という結論で終わっています。どう解決していけばいいかという具体的な行動プラン、いつ効果が出るかといった目標設定はあいまいになりがちです。本当に効果を出していきたいなら、小さくていいから実際にやってみましょう、という話になるべきですよね。

面白さやゲーム性のあるうまい仕掛けで資産運用を始める人が増やせないか、と安田さん

面白さやゲーム性のあるうまい仕掛けで資産運用を始める人が増やせないか、と安田さん

安田 金融庁さんとコラボして僕も座長を務めた「金融リテラシー研究会」では、リテラシーは一旦脇に置いておいて、何かうまい仕掛けで最初の第一歩として資産運用を始める人を増やすにはどうすればいいのかという議論をしました。若い人は特に、面白さやゲーム性がないとなかなか始めない。ドラマやマンガ、ゲームは取っつきやすいでしょう。

柴山 それはいいですね!

安田 食わず嫌いの人が大半ですよね。資産運用アプリを使った経験のある人は、口をそろえて「便利だ」「君もやってみればいいのに」と言います。小手先のリテラシー教育より、まず使ってみるための心理的ハードルをいかに乗り越えやすくするかです。その点、ウェルスナビのような、スマホで手軽に使えるサービスが登場する意義は大きいですね。

柴山 リテラシーよりも成功体験のほうがカギになると思いますね。米国人の妻の両親は30年間プライベート・バンクにお任せして資産を増やしましたが、決して金融リテラシーが高いわけではない。娘のためにと自分たちで選んだ投資信託では失敗していますから。理論や知識というよりも、経験で学んでいるんです。

その結果として「長期・積立・分散」の資産運用がいいんだと納得しているので、次の世代へと自分たちの成功体験を伝えられる。子や孫へとよい連鎖を作っていくことができます。

安田 リテラシーの有無によって資産運用の結果が左右されるなら、金融を学んでいない人が泣きを見るのはある意味仕方がないのでしょう。でもリテラシーと関係なく、資産運用のサービスの質で将来の資産額が変わってしまうなら、いいサービスを選ばないともったいないですよね。

ウェルスナビのいいところは、預け入れ資産の多少に関係なく、同じ質のサービスが受けられる点です。もしロボットではなく人間のアドバイザーに「数億円預けている人と百万円預けるあなたにおすすめするプランは同じです」と言われても、正直、全然信用できないじゃないですか。その点、ロボットが一定のアルゴリズムで運用するという方法なら、公平性は強烈に担保されると思います。

柴山 働く世代の皆さんには、どんなきっかけでもいいので「長期・積立・分散」の資産運用を少額からでも始めてもらいたいなと思います。ところで安田さんは資産運用をされているんですか?

安田 いえ、実は僕自身も、ファイナンス理論を教える身でありながらまだしていないんです。忙しさを言い訳に、どんどん投資を先延ばしにしてしまっているという… これをきっかけに、僕も資産運用を始めてみようと思います(笑)。(後編へ続く)

【関連書籍のご案内】

『元財務官僚が5つの失敗をしてたどり着いた これからの投資の思考法』

定価1650円、11/15発売、ダイヤモンド社

定価1650円、11/15発売、ダイヤモンド社

財務省、マッキンゼーを経て、ウェルスナビを起業した

将来、退職金や年金に頼れない「働く現役世代」が、

世界と時間を味方につけて身を守る「資産運用2.0」とは?

「お金のプロ」が「日本人」の不安や悩みを解決します!

海外の富裕層や機関投資家にとってスタンダードな資産運用は、「長期・積立・分散」。

ところが、なぜ日本ではその王道的手法が根づいていないのでしょうか?

そして、なぜ若い世代こそ資産運用をすべきなのでしょうか?

どのような資産運用が理想で、どうすれば実践できるのか……。

財務省、マッキンゼー、起業と一貫して「お金の仕事」に携わり、

みずからの収入や資産もジェットコースターのようにアップダウンする中で考えた

投資の思考法と具体的な手法をお伝えする1冊です!