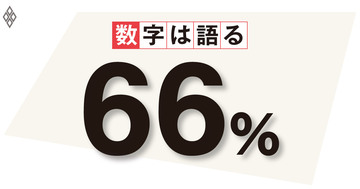

消費者物価の5年後の見通しについて、「イメージなし」と回答した企業の割合

出所:全国企業短期経済観測調査(短観)「企業の物価見通し」 2019年3月調査(日本銀行)

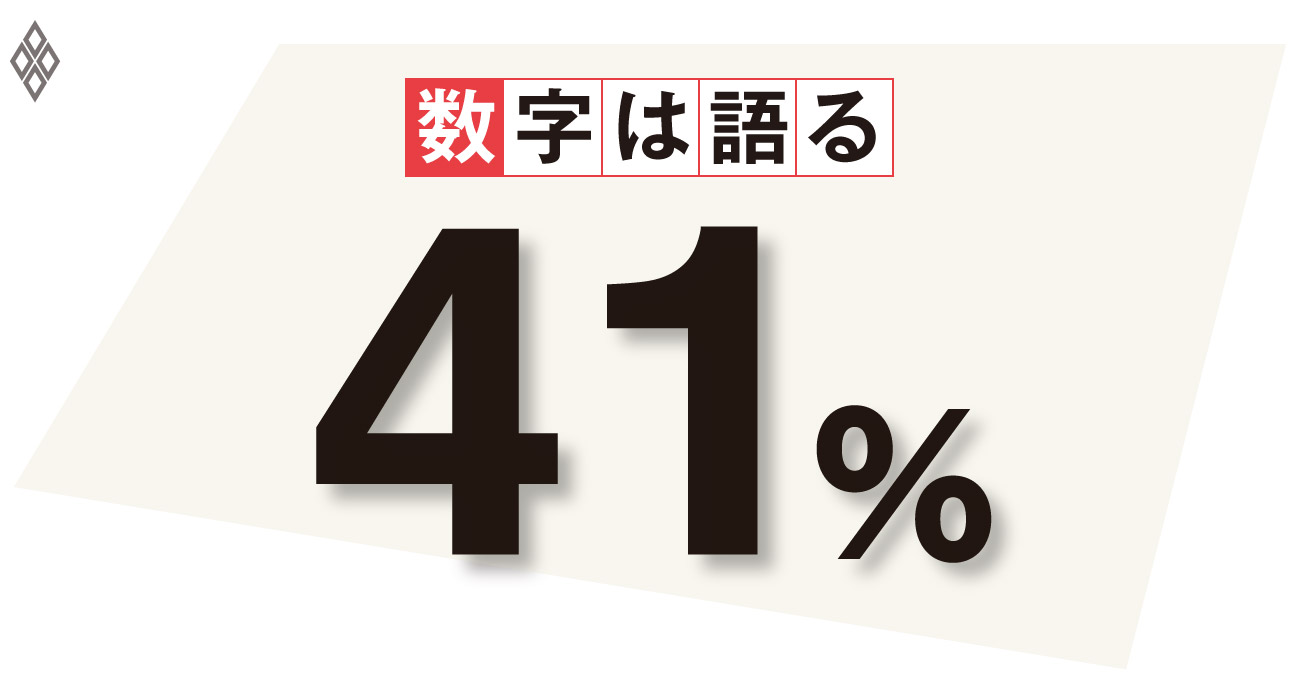

出所:全国企業短期経済観測調査(短観)「企業の物価見通し」 2019年3月調査(日本銀行)

日本銀行が異次元緩和に乗り出して6年たつが、物価目標の到達までまだ遠い。見込み違いの要因は、物価は上がらないのが当たり前とする国民の物価の捉え方を、日銀の物価目標への期限付きのコミットで変えられるとみたことにある。

経済理論では、中長期の予想インフレが上がり、実際のインフレ率も上昇し、物価目標へ引き寄せられる。黒田東彦・日銀総裁が「2%の物価目標の実現」と言い続けることで、国民の予想インフレを上昇させようとしたのだ。

ところが、誤算だったのは、国民は日銀の金融政策に関心が低かったことだ。日銀の調査では、物価目標が2%であることを国民の約4割は全く知らない。

また、企業に5年後の消費者物価上昇率を問うと、約4割が「イメージがない」と答えている。大企業製造業で見れば、約6割にもなる。先行きの不確実性が大きいのが主な理由だ。物価目標を認識し、かつ金融政策に信頼があれば、5年後はと問われれば2%が頭に浮かびそうだが、2%程度と答えた企業は全体の12%にすぎなかった。これではいかに異次元緩和で物価目標を達成と主張しても、2%のインフレ率を早期に実現させるのは難しい。

他方、米国でも物価目標未達が何年も続き、かつ金融緩和手段が十分になく、中長期の予想インフレが物価目標よりも下がっているとの指摘が見受けられるようになった。FOMC(米連邦公開市場委員会)ではそれを物価目標へしっかりとアンカーさせることが重要な課題となっており、インフレ率が平均で2%になるような政策運営などが提案されている。

しかし、国民をそれほど簡単に操作できるのだろうか。日銀は今では景気拡大の下でのインフレ率の実績から中長期の予想インフレの上昇を待つスタンスに変わっているが、金融政策による国民の物価の捉え方への働き掛けが難しいことを米国ももっと学ぶ必要がある。FOMCが過去の物価目標未達分を穴埋めすべく、物価目標を超えたインフレ率を容認し続ければ、中長期の予想インフレを不安定化させかねない。

(キヤノングローバル戦略研究所特別顧問 須田美矢子)