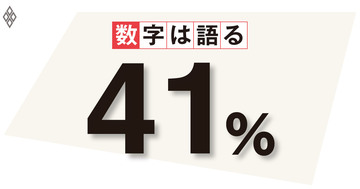

住宅取得世帯の平均世帯年収(注文住宅)

出所:国土交通省「平成29年度 住宅市場動向調査」

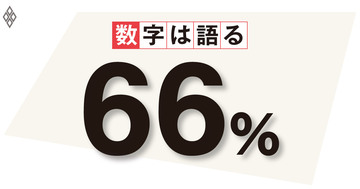

出所:国土交通省「平成29年度 住宅市場動向調査」

消費増税後に景気を冷え込ませないことが、2019年度の税制改正の大きな柱になっている。特に、住宅ローン減税の拡充が注目される。これは、10%に引き上げ後の消費税率が適用される住宅取得について、住宅ローンの控除期間を現行の10年から13年に延長するなどの措置である。

住宅ローン減税の拡充は、住宅購入の中心世帯である若年層の負担緩和につながる。住宅購入世帯の年齢を見ると、注文住宅、分譲住宅共に30代以下が5割前後を占める(共に新築のケース)。さらに、近年は、共働き世帯の増加や住宅取得を目的とした資金贈与の非課税枠拡大などを背景に、住宅購入を検討する若者が増えている。

実際、20代後半から30代前半の2人以上世帯の持ち家率が、5年間で4%ポイント上昇するなど、住宅購入の早期化・若年化が進んでいる。住宅価格の上昇もあって、若年層の住宅ローンの負担が増加しており、減税による負担軽減が、消費の押し上げにもつながると期待される。

もっとも、住宅ローン減税の拡充は、消費増税の対策として、必ずしも望ましい政策とはいえない。なぜなら、消費増税と同様に、税制の逆進性を高めるためである。

住宅購入世帯の中心は、所得の高い層である。実際、17年度の調査を見ると、前年度に住宅を取得した世帯の平均世帯年収は、注文住宅が698万円、分譲マンションが798万円と、一般的な世帯年収(551万円、勤労者総世帯の実収入)を上回る。

さらに、住宅購入世帯の中でも、所得が高いほど住宅ローンの金額は大きい傾向にある。減税が適用されるローン残高の限度額は4000万円と高く、高所得層に恩恵が大きい。

確かに、住宅ローン減税の拡充は、消費増税による需要変動の平準化に一定の効果があるものの、税収の減少分に比べ需要創出効果が小さく、非効率との見方もある。住宅ローン減税中心のわが国の住宅政策を見直し、財源を低所得者向けの住宅供給や住宅手当の拡充などに振り向けた方がよいのではないか。

(日本総合研究所副主任研究員 村瀬拓人)