年金の支給開始年齢の引き上げは避けられないのでしょうか Photo:PIXTA

年金の支給開始年齢の引き上げは避けられないのでしょうか Photo:PIXTA

年金運用利回りは経済成長率よりはるかに高い?

試算の前提に要注意

厚生労働省は8月27日に5年に1度の公的年金の財政検証を公表した。従来から予想されていたように、将来の年金給付が先細りする姿が描かれているが、これをどのように年金制度改革の議論に結びつけるかが、今後の大きな課題となる。

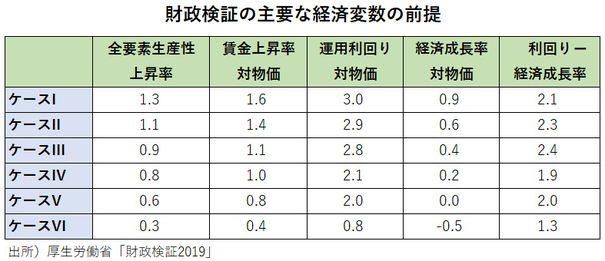

まず、今後100年間の経済前提については、6つのケースが示されたが、その大部分は実現可能性の乏しい楽観的なものに過ぎない。今後50年間で、生産年齢人口が年率1%弱減少することが見込まれている下で、およそ意味があるのは、一定の労働生産性や高齢者の労働力率の高まりを見込んだとしても、実質GDP成長率がゼロかマイナスかの、下位2つのケース(ケースVとケースVI)だけである(表参照)。

今後の経済前提が悪化するほど、現役時の平均賃金水準と比較した年金の給付水準(所得代替率)は低下する。これが楽観的な上位3つのケースでは50%水準を維持でき、子どもの教育費や住宅ローン等の負担のない高齢者の生活にはまず十分な水準といえる。しかし、より現実的な下位3つのケースでは最悪で36%程度にまで低下し、まさに「年金だけでは生活できない」水準となる。

経済前提のケースが6つもあれば、あらゆる可能性を網羅していると考えるのが一般的だ。しかし、厚労省の経済前提はそうではなく、年金の運用利回りが経済成長率よりも、常に高いという一定のバイアスがあることに注目する必要がある。

これは現実的な下位3つのケースについて1.3~2%とかなり大きい。確かに、最近の年金運用成績は悪くないが、今後100年間の超長期の見通しで、経済成長率を常に1~2%も上回る株式や債券の運用利回りのケースしか想定していないことは妥当ではない。せめて同率のケースも想定すべきであった。

さらにこの財政検証の運用利回りを、仮に国債金利に置き換えてみると、これは日本のように巨額の国債残高を抱えている国にとっては、経済成長率を国債金利が上回る「財政破綻ケース」になる。このため、内閣府の長期財政試算(2019年1月)では、2028年までの10年間平均で、実質長期金利(成長実現ケースの0.1%とベースラインの0.3%)を上回る実質GDP成長率(同1.7%と1.1%)が各々持続するため、財政赤字が是正されなくても国債残高のGDP比率が自動的に低下するとしている。

こちらの前提の妥当性はともかく、金利が高いほど都合が良い(年金基金を抱える)債権者としての厚生労働省と、逆に低いことが望ましい債務者としての内閣府・財務省が、各々、自らに都合の良い長期経済の前提を定めるという、整合性を欠く状況で良いのだろうか。かつては、旧経済企画庁の総合計画局で、各省庁の長期見通しの調整が行われていたが、そうした機能が失われたことは大きな問題といえる。