Photo:Diamond

Photo:Diamond

キャッシュレス決済時のポイント還元

知っておきたい「基礎の基礎」

消費増税とともに鳴り物入りでスタートした、政府の「キャッシュレス・消費者還元事業」、いわゆるキャッシュレス・ポイント還元に関心が集まっている。政府の狙いとしては、消費増税後の消費の落ち込みを防ぎ、さらにはキャッシュレス化を進めることで生産性および消費者の利便性向上を目論むという、二兎も三兎も狙った施策といえる。

政府の資料には、この事業の成果目標として2025年までにキャッシュレス比率40%を実現する、とまで書いてある。増税対策の話はどこへやら、約2800億円もの予算、つまり税金をあて、とにかくキャッシュレス化をバリバリ進めるという姿勢の表れだ。

とはいえ税金が投入されている以上、我々としてもなるべく還元を受けるべきだろう。そのために、まずこの仕組みの基本を押さえておこう。

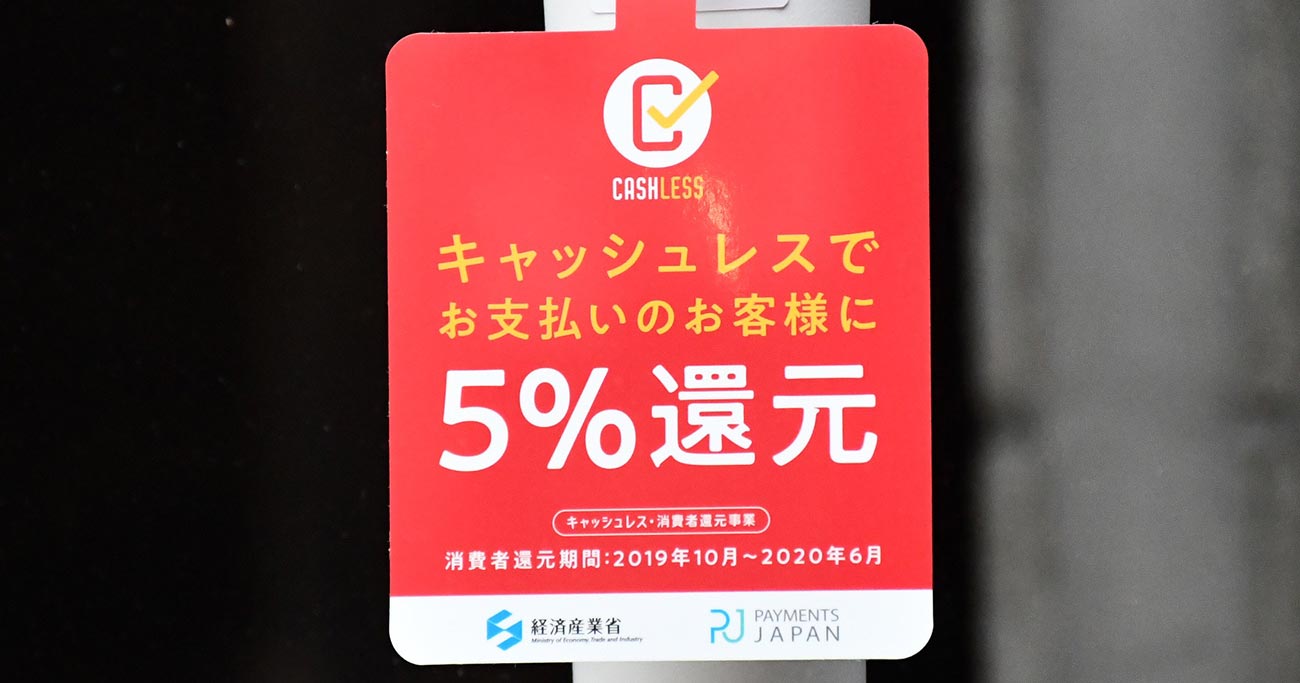

・還元対象となる期間は2019年10月~2020年6月末まで

・消費者がキャッシュレス手段を用いて中小・小規模の小売店・サービス業者・飲食店で支払った場合、決済金額に対し5%の還元が受けられる(フランチャイズ店は2%)。なお、この小規模店にはネット通販のショップも含まれる。

・対象となる店舗やネットショップにはポスターやステッカー、ネットショップにはマークがつく。経済産業省はスマホで対象店舗を探せる地図アプリも配信中。

・ただし、還元対象にならないものもある。住宅や車、換金性の高い金券などはNG。

・キャッシュレス手段にはクレジットカードや電子マネー(交通系・流通系など)、スマホのコード決済などがあるが、自分が利用する決済事業者がこの還元事業に登録しているか、確認をする必要がある(ポイント還元事業専用サイト)。

・還元される金額の上限は、決済業者やキャッシュレス手段によって異なる。代表的なところでは、クレジットカードは月1万5000円相当まで(決済金額30万円まで)、電子マネーは事業者ごとにまちまち(Suicaは原則チャージできる金額の上限の5%まで)、スマホ決済は月3万~2万5000円相当まで(決済金額60~50万円まで) など。ただし、これに該当しない場合もある。また、還元される方法も異なる。