Photo:Diamond, SOPAImages/gettyimages

Photo:Diamond, SOPAImages/gettyimages

11月8日、ホンダは2020年3月期の通期見通しを下方修正した。ホンダが通期で「減収減益」となるのは、実に8年ぶりのことだ。一方のライバルのトヨタ自動車は過去最高益を更新したばかり。ホンダとトヨタとの間に「格差」が生まれたのはなぜなのか。(ダイヤモンド編集部 浅島亮子)

減収減益となるのは

震災・タイ洪水ショック以来

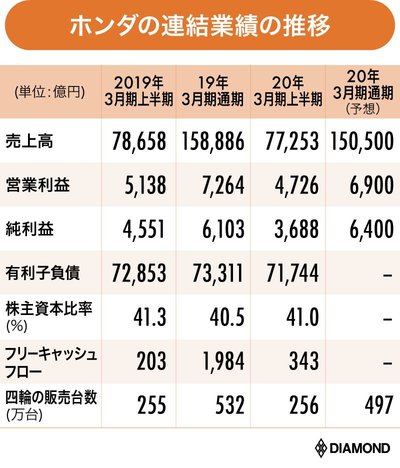

国内製造業で相次でいる下方修正の波が、ホンダにも襲いかかった。

11月8日、ホンダは2020年3月期通期の業績見通しを下方修正した。直近の見通しと比べて、売上高は6000億円引き下げて15兆500億円(前期比5.3%減)、営業利益は800億円引き下げて6900億円(同5.0%減)で着地する見込みだ。増益見通しから一転、減益となる。

20年3月期上半期ベースでみても減収減益と振るわなかった。

ホンダが通期決算で「減収減益」となるのは、実に8年ぶりのことである。最後に減収減益となった12年3月期は、東日本大震災の影響が残っていたタイミングで、今度はタイで大洪水が発生。ホンダの生産拠点が水没し、サプライチェーン(部品の供給網)の寸断が大きな問題となった。まさしく泣きっ面に蜂の状況で、有事の決算期だった。

では、今回の不振は、どの程度深刻なのか。

倉石誠司・ホンダ副社長は、「この上半期は一過性の影響と為替の影響がなければコストダウン効果が寄与して500億円の増益となっていた」と強気な姿勢を崩さない。下方修正はしたものの、ホンダの事業体質は前年並みをキープしているという説明である。