Photo:PIXTA

Photo:PIXTA

2020年の世界景気は、景気の循環的な回復や、米国の利下げの影響で、春から夏にかけて底入れし、同年11月の米大統領選が近づく中で緩やかに回復するというのがメインシナリオだ。

とはいえ、リーマンショック以降の世界的な大規模金融緩和や、日本をはじめとする各国による財政の大盤振る舞いで、もはや景気を刺激するための手段が世界的に限られている。その結果、仮に景気が回復したとしても、そのペースは緩慢なものにとどまるだろう。

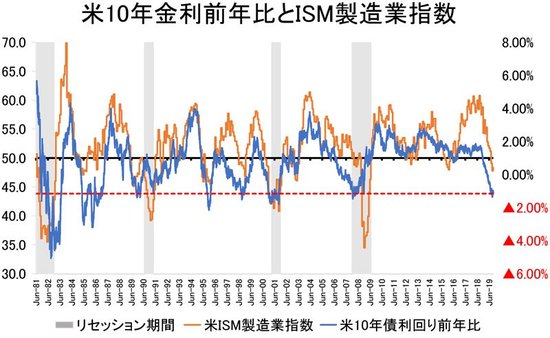

ところで、米国債利回りの前年比と、米国製造業の景況感を示す指数であるISM製造業指数を比較してみると、興味深いことが分かる。

下図の「米10年債利回り前年比」を見ていただきたい。

今年6月時点と同水準に低下したのは過去7回ある。ちなみに「利回りの前年比が低下する」というのは、「景気が昨年よりも悪くなる」ことを意味している。過去7回のうちの4回は、その後、ISM製造業指数も低下してリセッション(景気後退)期間に入ったことが図から見て取れる。

こうした過去のデータを元にすると、現在は「景気が回復するかリセッション入りするか」の瀬戸際であるといえる。筆者が考えるところ、リセッションに入る「きっかけ」となる主要リスクは7つある。