『HOW FINANCE WORKS ハーバード・ビジネス・スクール ファイナンス講座』は、ハーバード大学のオンラインのファイナンス講座(Leading with Finance)をベースにテキスト化された教科書です。ファイナンスの教科書といえば、堅苦しいイメージですが、本書は少しイメージが違います。アマゾン、ネットフリックス、スターバックス、アップル、ナイキ…誰でも知っている企業の最新の財務データを使って、経済ニュース、金融ニュースなどをからめながら基礎的なファイナンスの知識を身に着けていきます。そのエッセンスをコンパクトに紹介します。

Photo: Adobe Stock

Photo: Adobe Stock

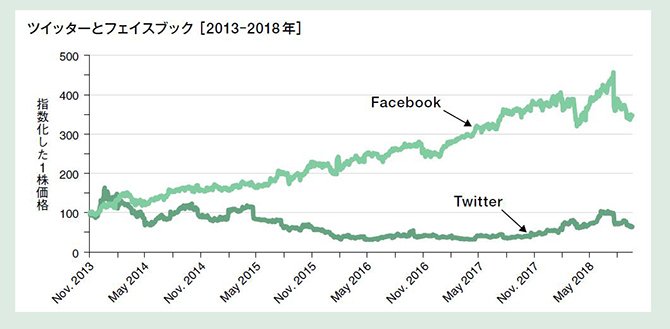

フェイスブックの価値から、ツイッターの株価を予測できるか?

マルチプルは資産の価値を、その資産と関連する評価基準と比較する方法。非常に柔軟でどんな事業の評価基準にも使える。

ツイッターの新規株式公開(IPO)を考えてみよう。上場当時のツイッターの価値をどう考えるか? 利益も、EBITDAも、というか利益と言えるものはほとんどなかった。だが、何か価値があることは確かだった。

当時、市場参加者はユーザーベースの価値を重視し、同様の収益モデルを持つソーシャルメディアの企業を見た。フェイスブックを見て、ユーザーの1人がフェイスブックがどのくらいの価値を持つかを計算し、その数字を掛け合わせてツイッターの価値を計算した。

例えば、フェイスブック・ユーザーは1人当たり98ドルを多少上回る価値がある(株式時価総額をアクティブユーザーの数で割る。すなわち1170億ドルを11億9000万人のアクティブユーザーで割る)。リンクトインのユーザーは1人当たり93ドル(240億ドル割る2億5900万人)になる。

IPOの2、3時間後、ツイッターは2億3200万人のアクティブユーザー1人当たり、110ドルの価値を持つと評価される数字で取引された。グラフは2013年11月から18年後半までのツイッターとフェイスブックの株価推移を比較したものだ。

ここで質問!

明らかに、フェイスブックとツイッターのユーザーの価値を比較するのは間違いだった。なぜか?

多くの理由がある。例えば、

・プラットフォームの利用レベルが違う

・ユーザーベースの人口動態に違いがある

・2つのプラットフォームでユーザーの収益化の可能性が異なる

この例はマルチプルの柔軟性を示すとともに、その危険性も大きいことを示している。誤った比較と仮定をすると、大きく誤った評価につながってしまう。