米株価が急落し、世界は正念場だ。「リスクオフで円高」によって、日本は株安、景気悪化が増幅されやすい。

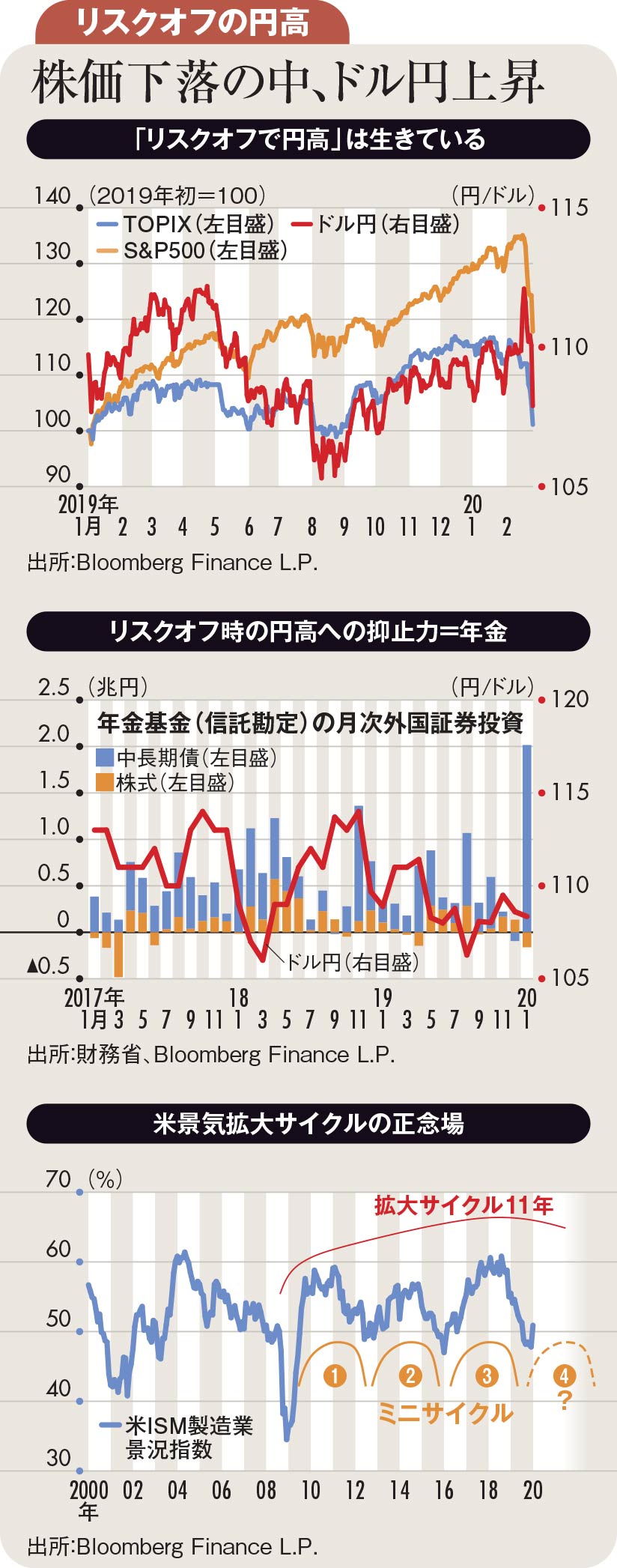

2月19日、新型コロナウイルス問題で日本にリスクオフ感が広がる中、ドル円が110円を超え、112円台に跳ねた(上図参照)。途端に「リスクオフで円高」の変容、「リスクオフで円安」の始まりなどと唱える専門家が現れ、がくぜんとした。「リスクオフで円高」を四つの基本背景から捉えよう。

(1)円売り(外貨買い)の巻き戻し:長年デフレ症状の円金利は低く、投機筋は円売りに傾きがちだ。一方、日本は長年計上する経常黒字分、外貨買い持ちである。リスクオフ下ではこれらポジションの巻き戻しが起こりやすい。

(2)債権国・債務国間圧力:リスクオフで国際金融が滞ると、長年経常赤字を続ける債務国が資金繰りに窮して通貨は脆弱化、円やスイスフランなど債権国通貨が上昇しやすい。

(3)日米景気サイクルのシンクロ:米景気悪化に連動して日本経済も悪化し、ドル安の相手方として円が上昇するのが、通常のサイクルの巡り合わせである。

(4)自己実現相場:以上の「リスクオフで円高」を繰り返すうちに、リスクオフのニュースで円買いに走る投機筋が増えて、実際に円高になる。

1月、米・イラン緊張、中国発新型肺炎をリスクオフ要因として(1)(2)(4)の円高が生じた。

ただし今回、世界的な低金利で(1)、漸進的な新型肺炎リスクで(2)の円買いがそれぞれ控えめだった。さらに(4)の投機的円買いは、本邦年金基金による過去最大規模の外国債券買い(日本政府の「代理介入」の円売りとみる向きが多い)に押し返された(中図参照)。

ドル円は110円付近に値を戻し、この節目を超えたところで112円へ弾みをつけた。「リスクオフで円高」に備える投資家が最も注視すべきなのは(3)、米景気悪化である。新型肺炎への不安が米景況・市況に及んだ2月最終週に円は急反発し、「リスクオフで円安」論を早々に一蹴した。

米株価急落で、当面のシナリオは明暗両にらみせざるを得ない。不確実性を嫌う売りが売りを呼び、米景気後退に至るケースでは平均20~30%の株価下落が視野に入る。

他方、感染が早期ピークアウトなら、復旧相場と半導体サイクルが相まったリスクオンの望みがある(下図参照)。感染の早期終息を願ってやまないが、その明るいシナリオでも、今回のダメージが響いて、2021年にかけて米景気下降に伴う「リスクオフで円高」を警戒している。

(楽天証券経済研究所グローバルマクロ・アドバイザー、田中泰輔リサーチ代表 田中泰輔)